Einführung

Mit den Rechnungslegungsvorschriften International Financial Reporting Standards (IFRS) sollen Jahresabschlüsse international harmonisiert und vergleichbar werden. Kernfunktion von IFRS-Abschlüssen ist die Darstellung von Informationen, welche für Investorenentscheidung nützlich sind (Desicion Usefulness). Hierfür präferieren die IFRS eine grundsätzliche Orientierung am Fair Value, so dass dadurch die Informationsfunktion zum Abbau der Informationsasymmetrien zwischen Investoren (Principal) und dem Management (Agent) gestärkt werden soll.

Das Projekt für die Entwicklung eines Standards zur Abbildung von Versicherungsverträgen (produktbezogener Ansatz) wurde 1997 vom damaligen IASC (International Accounting Standards Committee) initiiert und wegen der Komplexität des Themas in zwei Phasen aufgeteilt. Der aktuell noch gültige Übergangsstandard IFRS 4 sieht als Ergebnis der ersten Phase vor, die bisherigen nationalen Bilanzierungsregeln für versicherungstechnische Rückstellungen weitgehend beizubehalten. Nach der Veröffentlichung des Exposure Draft ED/2010/8 im Juli 2010 soll die Phase II in naher Zukunft abgeschlossen werden und der endgültige Standard damit in Kraft treten.

ED/2010/8

Anwendungsbereich

Gemäß ED/2010/8 Ziff. 1 f. soll sich der finale Standard auf im Bestand gehaltene (Rück-) Versicherungsverträge und Finanzinstrumente beziehen, die eine ermessensabhängige Überschussbeteiligung enthalten. Dementsprechend wird weiterhin nicht auf die Bilanzierung von Versicherungsunternehmen abgestellt, sondern auf die Bilanzierung von Versicherungsverträgen. Die Charakteristika eines Versicherungs vertrages beruhen weiterhin auf der Definition des IFRS 4 und stützen sich im Wesentlichen auf die folgenden drei Kriterien: 1

- Es liegt ein ungewisses zukünftiges Ereignis vor.

- Es wird ein Versicherungsrisiko vom Versicherungsnehmer auf den Versicherer übertragen.

- Das übertragene Versicherungsrisiko ist signifikant.

Liegen die Voraussetzungen eines Versicherungsvertrages nicht vor bzw. enthalten Versicherungsverträge andere (versicherungsfremde) Komponenten, sind diese nach einer Entflechtung anhand der für sie relevanten Standards zu bilanzieren.

Bewertungsmodell

Aufgrund der Tatsache, dass ein aktiver Markt für Versicherungsverträge nicht vorhanden ist, muss für die Ermittlung eines Fair Value für Versicherungsverträge auf Bewertungsmodelle zurückgegriffen werden (Mark-to-model).

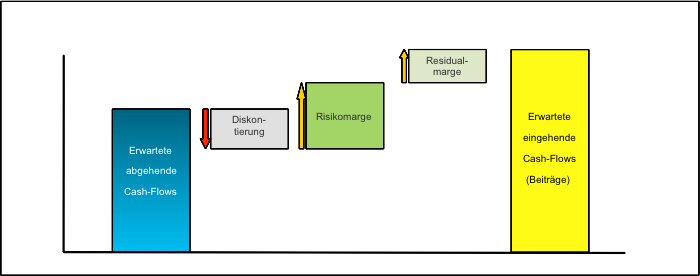

Nach dem im ED/2010/8 vorgeschlagenen Bewertungsmodell erfolgt eine Abkehr von dem bisher verfolgten Ansatz „Current Exit Value“ (Veräußerungswert) hin zum „Fulfilment Value“ (Erfüllungswert). Dabei basiert die Bewertung auf einem Bausteinansatz („Building Block Approach“), der folgende Kriterien für die Bewertung von Versicherungsverträgen vorsieht:

- Wahrscheinlichkeitsgewichtete Schätzung der zukünftigen Zahlungsströme (Erwartungswert der Cash-Flows zur Erfüllung der Verpflichtungen aus dem Versicherungsvertrag).

- Diskontierung der Cash-Flows zur Berücksichtigung des Zeitwertes des Geldes.

- Berücksichtigung einer Risikomarge zur Abbildung und Abgeltung der Risikoaversion der Marktteilnehmer.

- Berücksichtigung einer Residualmarge zur Verhinderung eines anfänglichen Gewinnausweises.

Schätzung der zukünftigen Cash-Flows

Die Ermittlung der versicherungstechnischen Rückstellung (Present Value of Fulfilment Cash Flows) sieht zunächst eine wahrscheinlichkeitsgewichtete Schätzung sämtlicher Cash-Flows vor, die für die Erfüllung der Versicherungsverpflichtung relevant sind. 2 Konkrete Verfahren und Methoden für die Schätzung werden in dem Exposure Draft allerdings nicht vorgegeben, so dass in der Praxis unterschiedliche unternehmensspezifisch Modelle zur Anwendung kommen können, was zu einer Einschränkung der Vergleichbarkeit führt. Folgende Prinzipien sind aber dennoch bei der Schätzung zwingend zu beachten: 3

- Die Schätzung muss explizit sein, also unabhängig von Diskontierungssätzen und von der Risikomarge.

- Die Schätzung muss aus der unternehmensspezifischen Perspektive erfolgen, wobei diese aber jederzeit konsistent zu beobachtbaren Marktpreisen zu sein hat.

- Die Schätzung muss alle verfügbaren Informationen hinsichtlich der Höhe, des Zeitpunktes und der Unsicherheit aller Cash-Flows umfassen, die bei der Erfüllung des Versicherungsvertrages entstehen.

- Die Schätzung muss aktuell sein, d.h. sie muss alle verfügbaren Informationen zum Bilanzstichtag widerspiegeln.

- Die Schätzung soll Zahlungsströme nur aus bestehenden Verträgen einbeziehen.

Diskontierung der geschätzten zukünftigen Cash-Flows

Durch Diskontierung sollen die in der Zukunft anfallenden Zahlungsströme an den Zeitwert des Geldes angepasst werden. Hierfür sind am Markt beobachtbare Zinssätze von Finanzinstrumenten zu wählen, deren Cash-Flows bezüglich Laufzeit, Währung und Liquidität mit denen des zu bewertenden Versicherungsvertrages übereinstimmen. Allerdings sind alle übrigen Faktoren, die für die versicherungstechnische Verpflichtung nicht relevant sind, außen vor zu lassen. 4 Des Weiteren soll die Illiquidität und die mangelnde Fungibilität von Versicherungsverträgen in den Diskontierungssätzen berücksichtigt werden. 5 Welche Zinsstrukturkurve genau zur Anwendung gelangen soll, nennt das Exposure Draft nicht, so dass sich dem bewertende Versicherungsunternehmen vor dem Hintergrund des massiven Zinseinflusses Spielräume eröffnen, das Ergebnis zu beeinflussen.

Risikomarge

Zur Berücksichtigung der Risikoaversion der Marktteilnehmer sieht das Exposure Draft für die Bewertung versicherungstechnischer Rückstellungen als weiteren Baustein eine Risikomarge vor. Diese Risikoadjustierung soll dem maximalen Betrag entsprechen, den ein rational handelnder Versicherer bereit ist zu zahlen, um von dem Risiko befreit zu werden, dass die tatsächlichen Cash-Flows die erwarteten übersteigen. 6 Konkret soll hierdurch die Realisierung des versicherungstechnischen Risikos (Zufalls-, Irrtums- und Änderungsrisiko) abgebildet werden. Demgegenüber sind sämtliche übrigen Risiken, wie z. B. das Investmentrisiko oder das operationelle Risiko 7 und explizit auch das eigene Bonitätsrisiko 8, nicht zu berücksichtigen.

Für die Ermittlung der Risikomarge werden drei Techniken vorgegeben (Value at Risk (VaR), Tail Value at Risk (TVaR), Cost of Capital (CoC)), nach denen die Risikomarge zwingend zu berechnen ist. 9 Allerdings wird der konkrete Einsatz der Modelle mit den anzuwendenden Parametern nicht thematisiert, so dass auch hier Spielräume entstehen dürften, die eine Vergleichbarkeit einschränken.

Residualmarge

Um zu vermeiden, dass beim erstmaligen Ansatz des Versicherungsvertrages ein Gewinn ausgewiesen wird, hat das IASB als einen weiteren Baustein die Residualmarge eingeführt. Durch die Auflösung der Residualmarge über die Laufzeit des Vertrages soll eben der Gewinn, der aus dem selbigen erzielt wird, auf die Laufzeit der Leistungserbringung verteilt werden. Die Residualmarge ist nur dann anzusetzen, wenn der Verpflichtungsbarwert inklusive der Risikomarge kleiner ausfällt als der Prämienbarwert. 10 Allerdings sieht das IASB die Residualmarge nicht als eine reine Gewinnmarge an, sondern als eine Art „Sammelmarge“ für die Abbildung verschiedener Sachverhalte: 11

- Kompensation der Kosten für den Abschluss von Versicherungsverträgen und die Zusammenstellung von Portfolien.

- Kompensation für zusätzlich angebotene Dienstleistungen, die mit dem Versicherungsvertrag zusammenhängen und nicht separiert werden.

- Kompensation für die Produktentwicklung.

- Zusätzliche Gewinne, die durch eine starke Marktmacht des Versicherungsunternehmens entstanden sind oder die dazu geeignet sind, eine solche Marktstellung zu erlangen.

- Abdeckung des Risikos, dass das Versicherungsunternehmen nicht all seinen Versicherungsverpflichtungen nachkommen kann.

Accounting Mismatch

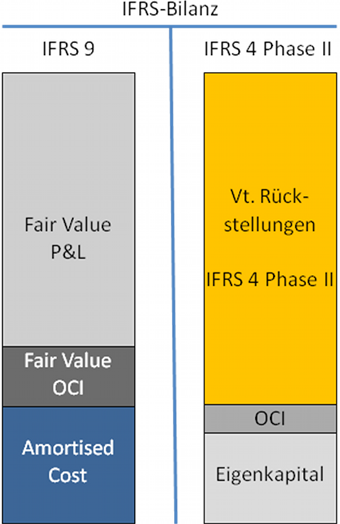

Für Versicherungsunternehmen spielen neben den Regelungen zur Bilanzierung der versicherungstechnischen Verpflichtungen auch die Bilanzierungsvorschriften für Kapitalanlagen eine entscheidende Rolle. Für die Bilanzierung von Kapitalanlagen wird parallel zu dem finalen IFRS 4 ein neuer Standard entwickelt (IFRS 9), der bei endgültiger Fertigstellung den IAS 39 vollständig ersetzen soll. Nach jetzigem Stand sieht der IFRS 9 nur noch zwei Bewertungskategorien vor:

- Fair Value (Marktbewertung): Financial Assets at Fair Value through Profit or Loss (P&L) bzw. Financial Assets at Fair Value in Other Comprehensive Income (OCI).

- Amortised Costs (Fortgeführte Anschaffungskosten).

Aufgrund dieser Entwicklung zeichnet sich ein bilanzielles Asset-Liability-Mismatch ab, das durch eine überwiegend nicht zinssensitive Aktivseite und eine zinssensitive Passivseite erzeugt werden könnte. In der aktuellen Situation führen eine überwiegend zinssensitive Aktivseite und die Nichtzinssensitivität der versicherungstechnischen Rückstellungen zu einem Mismatch der Aktiv- und Passivseite.

Während nach der Finanzkrise die Änderung der Bilanzierung von finanziellen Vermögenswerten darauf abzielt, durch einen stärkeren Fokus auf einen Amortised Costs-Bewertung Marktanomalien und Volatilitäten aus den Bilanzen weitestgehend zu eliminieren, wird durch die Diskontierung der Passivseite (versicherungstechnischen Verpflichtungen) eher das Gegenteil erreicht. Somit wird faktisch auf der Aktivseite eine grundsätzlich stärkere Umkehr von der Marktwertbetrachtung verfolgt, während auf der Passivseite – gerade wegen der schon immer vorherrschenden Kritik an der statischen Bilanzierung von versicherungstechnischen Rückstellungen – ein

zinssensitiver Marktwert abgebildet werden soll. Zwar bietet der IFRS 9 eine Fair Value-Option zur Verminderung eines bilanziellen Mismatch an. Diese würde dann aber konträr zu dem Grundgedanken der Beseitigung von Volatilitäten des Gewinnausweises stehen. Auch bei einer starken Nutzung der Fair Value-Option können die Volatilitäten des Gewinnausweises aufgrund von unterschiedlich hohen Durationen auf der Aktiv- und Passivseite nicht vollständig aufgehoben werden. 12

Solvency II

Solvency II als EU-weites Projekt für die Harmonisierung von Solvabilitätssystemen sieht als Grundrahmen eine marktnahe Bewertung der Aktiva und Passiva vor. So wird im Erwägungsgrund 54 der Solvency II-Rahmenrichtlinie (SII-RRL) 13 sogar ausdrücklich eine Angleichung der Berechnung der versicherungstechnischen Rückstellungen nach Solvency II mit der Bewertung nach den internationalen Rechnungslegungsstandards angestrebt. Im Detail wird auf den Current Exit Value (Veräußerungswert) abgestellt, also dem Betrag, den das Versicherungsunternehmen zahlen müsste, wenn es seine vertraglichen Rechte und Pflichten unverzüglich auf ein anderes Unternehmen übertragen würde. 14

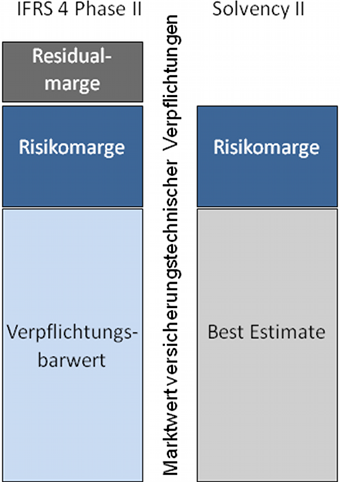

Insoweit entspricht das grundsätzliche Bewertungsmodell dem Entwicklungsstand des IFRS 4 Phase II auf der Basis des Discussion Paper vom Mai 2007. Ein wesentlicher Faktor für die Bewertung stellt die Zinsstrukturkurve für die Diskontierung der Zahlungsströme dar. Gemäß Art. 77 Abs. 2 SII-RRL soll hierbei die risikofreie Zinskurve zur Anwendung gelangen. Was genau unter einer risikofreien Zinskurve zu verstehen ist, ist indes nicht geklärt, weil es sich hierbei um ein theoretisches Konstrukt handelt, welches an real existierenden Märkten nicht zu beobachten ist. Auch die Behandlung einer Illiquiditätsprämie im Rahmen der Diskontierung ist für beide Bewertungsmodelle unterschiedlich vorgesehen. Während eine konkretisierende Regelung in dem ED/2010/8 15 hierzu fehlt, wird für Solvency II die Einführung einer Antizyklischen Prämie und einer Matching Prämie diskutiert. 16

Auch bei den anderen Bausteinen sind Unterschiede festzustellen. Eine Residualmarge existiert bei der Bewertung nach Solvency II nicht. Eine Risikomarge ist zwar auch nach aufsichtsrechtlichen Gesichtspunkten anzusetzen. Diese ist jedoch ausschließlich auf der Basis der Kapitalkostenmethode (CoC) zu berechnen. 17 Nach jetzigem Stand soll der Kapitalkostensatz explizit festgelegt werden und einheitlich 6 % betragen.

Fazit

Grundsätzlich wurde bei der Ausgestaltung von Solvency II ein an internationale Rechnungslegungsstandards angeglichenes Modell für die Bewertung von versicherungstechnischen Verpflichtungen angestrebt, um ein Auseinanderlaufen der beiden Bewertungssysteme zu vermeiden und so den Aufwand, insbesondere im Rahmen der Datenhaltung und -bereitstellung, für die Versicherungsunternehmen so gering wie möglich zu halten. Allerdings haben sich die beiden Systeme im Zuge der langjährigen Diskussions- und Einigungsprozesse voneinander entfernt. Obwohl als gemeinsame Basis weiterhin die Marktwertorientierung bleibt, sind die Detailregelungen für das Bewertungsmodell mittlerweile teilweise deutlich abweichend. Im Sinne einer Vergleichbarkeit und Komplexitätsreduktion ist für die zukünftige Entwicklung beider Systeme für eine stärkere Angleichung zu plädieren.

1 Vgl. ED/2010/8 Appendix B; s. auch Anhang A zu IFRS 4.

2 Vgl. ED/2010/8 Ziff. 22(a).

3 Vgl. ED/2010/8 Ziff. 23.

4 Vgl. ED/2010/8 Ziff. 30.

5 Vgl. ED/2010/8 Ziff. 31.

6 Vgl. ED/2010/8 Ziff. 35.

7 Vgl. ED/2010/8 Ziff. B69.

8 Vgl. ED/2010/8 Ziff. 38.

9 Vgl. ED/2010/8 Ziff. B73.

10 Vgl. ED/2010/8 Ziff. 17 (b).

11 Vgl. ED/2010/8 Ziff. BC125.

12 Hier liegt ein wirtschaftliches Mismatch vor. Es ist sachgerecht, dass im Rahmen einer externen Rechnungs-legung, die darauf abzielt die wirtschaftliche Realität von Unternehmen abzubilden, dieses ökonomische Mismatch gezeigt wird.

13 Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates vom 25. November 2009, Solvency II-Rahmenrichtlinie (SII-RRL).

14 Vgl. Erwägungsgrund 55 SII-RRL.

15 Vgl. ED/2010/8 Ziff. 31.

16 QIS 5 sah noch einen Illiquiditätsprämienzuschlag auf die Zinsstrukturkurve je nach der zugrundeliegenden Verpflichtung vor.

17 Vgl. 77 Abs. 5 SII-RRL.