Eine detailliertere Darstellung der hier zusammengefassten Aspekte kann in der Publikationsreihe „Forschung am IVW Köln“ heruntergeladen werden. 1 Darüber hinaus ist für 2017 eine vom ivwKöln herausgegebene Monographie zu der öffentlich zugängigen quantitativen Solvency II Berichterstattung geplant.

Kurzüberblick Solvency II

Von der Grundkonzeption ist Solvency II analog zum Solvenzsystem für Banken auf drei Säulen aufgebaut, die folgende Themengebiete umfassen:

- Säule 1: Quantitative Anforderungen, insbesondere

- Bewertung des verfügbaren Ist-Kapitals sowie

- Ermittlung des benötigten Soll-Kapitals,

- Säule 2: Qualitative Anforderungen, insbesondere

- Einbeziehung in das Risikomanagement sowie

- Aufsichtsregeln zur Handhabung des Systems,

- Säule 3: Offenlegung & Transparenz, insbesondere

- quantitative Berichtspflichten sowie

- qualitative Berichtspflichten.

Die Bewertung des verfügbaren Kapitals in der ersten Säule erfolgt dabei in einer Marktwertsicht.

Die Ermittlung des benötigten Kapitals kann mit Hilfe einer Standardformel oder eines internen Modells bzw. auch mit Hilfe von Mischformen aus beiden Systemen erfolgen.

In der zweiten Säule erfolgt die Spezifizierung, wie die quantitativen Anforderungen aus der ersten Säule qualitativ gehandhabt werden sollen – insbesondere im Hinblick auf Governance-Anforderungen 2, Etablierung adäquater Risikomanagementsysteme, unternehmenseigene Risiko- und Solvabilitätsbeurteilung (ORSA), Anforderungen an die Aufbau- und Ablauforganisation sowie aufsichtsrechtliche Überprüfungsverfahren.

Abgerundet wird das System durch die Offenlegungspflichten in der dritten Säule, die nicht nur Berichtspflichten gegenüber der Aufsicht, sondern auch in Teilen gegenüber der allgemeinen Öffentlichkeit umfassen.

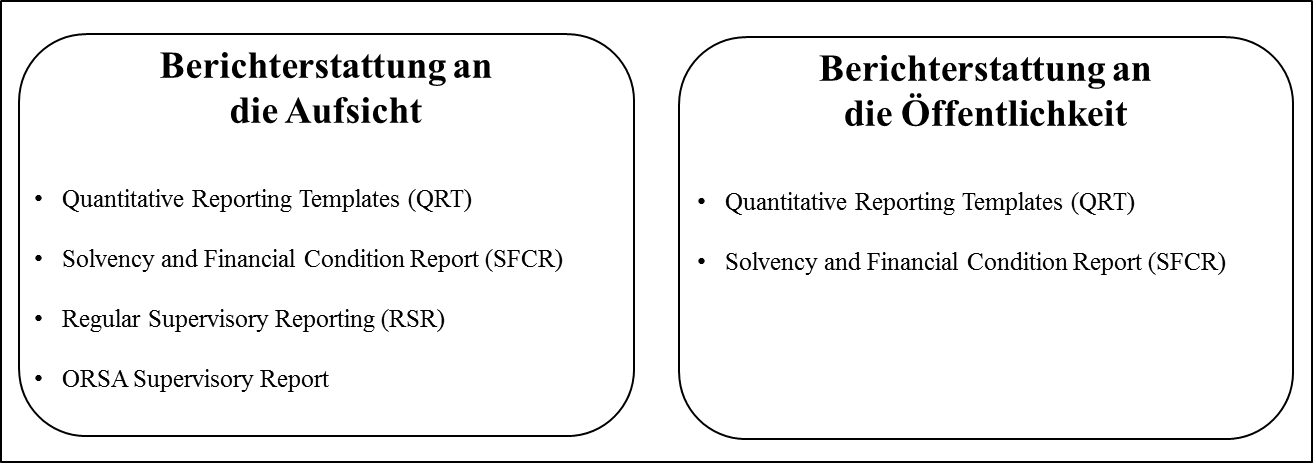

Berichtspflichten

Die quantitativen Berichtsanforderungen beinhalten eine regelmäßige Befüllung (einmal bzw. viermal pro Jahr) der zahlreichen „Quantitative Reporting Templates“ (QRT). Die qualitativen Berichtspflichten umfassen narrative Berichte wie

- den „Solvency Financial Conditions Report“ (SFCR), 3

- das „Regular Supervisory Reporting“ (RSR) und

- den ORSA Aufsichtsbericht,

die regelmäßig (i. d. R. einmal pro Jahr) erstellt werden müssen, siehe dazu auch die nachfolgende Übersicht. 4

Die Quantitative Reporting Templates sind eine Bündelung von quantitativen Angaben an die Aufsicht und die Öffentlichkeit, die auch die Basis der qualitativen Berichterstattung bilden, wobei folgende Themengebiete abgedeckt werden:

- Balance Sheet,

- Country & Cover,

- Assets & Investments,

- SCR, MCR & Own Funds,

- Technical Provisions,

- Variation Analysis und

- Reinsurance.

Zusätzlich zu oben genannten Inhalten müssen Erst- und Rückversicherungsunternehmen, die unter den Anwendungsbereich der Leitlinie über die Berichterstattung zum Zwecke der finanziellen Stabilität fallen, weiterführende QRT befüllen.

Der Solvency and Financial Condition Report soll einen umfassenden Überblick über das Unternehmen und seine konkrete Organisation geben mittels einer Darstellung der Risikosituation, der Solvenzbilanz und des Kapitalanlagemanagements, wobei der Bericht thematisch wie folgt gegliedert ist: 5

Zusammenfassung

- A. Geschäftstätigkeit und Leistung

- B. Governance System

- C. Risikoprofil

- D. Bewertung für Sovabilitätszwecke

- E. Kapitalanlagemanagement.

Im Regular Supervisory Reporting soll das Unternehmen detaillierte qualitative und quantitative Informationen sowohl rückblickend auf das Geschäftsjahr als auch prospektiv für die Zukunft zur Verfügung stellen. Die Gliederungsstruktur dieses regulären Aufsichtsberichts entspricht dem formalen Aufbau des Berichts über die Solvabilität und Finanzlage. Durch den identischen Aufbau soll gewährleistet werden, dass Öffentlichkeit und Aufsicht die gleiche transparente Einsicht in entsprechende Themengebiete mit Hilfe der Berichte erhalten. Die Struktur von SFCR und RSR unterscheiden sich nur hinsichtlich der zu berichtenden Informationen 6.

Der ORSA-Aufsichtsbericht ist ebenfalls ein Teil der Berichterstattung an die Aufsicht. Er ist ein Bestandteil des ORSA-Prozesses, in dem Dokumentations- und Berichtspflichten zu erfüllen sind. Nach Durchführung jeder regulären unternehmenseigenen Risiko- und Solvabilitätsbeurteilung gemäß der zweiten Säule von Solvency II sind die Ergebnisse der Aufsicht vorzulegen.

Inhaltlich soll der ORSA-Bericht die Beurteilung des aktuellen und mittelfristigen Gesamtsolvabilitätsbedarfes sowie die Beurteilung bezüglich der Einhaltung der aufsichtsrechtlichen Anforderungen an die Kapitalausstattungen und die versicherungstechnischen Rückstellungen enthalten, wobei der der Bericht thematisch wie folgt gegliedert ist: 7

- A. Zusammenfassung

- B. ORSA-Prozess

- C. Eigene Beurteilung des Risikoprofils der Gesellschaft

- D. Kapitalmanagement

Es ist möglich, dass auf Gruppenebene nur ein ORSA-Bericht erstellt werden muss. Die Berichterstattung muss über den ORSA-Prozess der gruppenangehörigen Versicherungsunternehmen erfolgen.

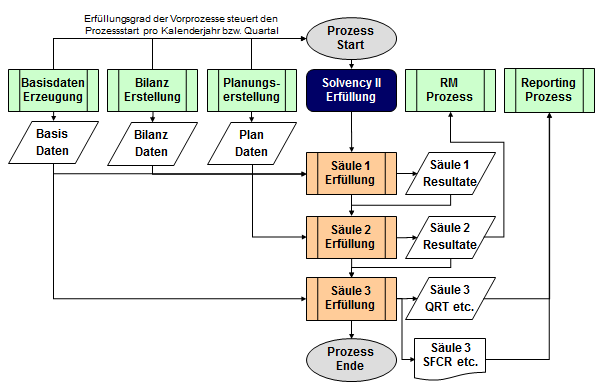

Prozessanforderungen

Aus den Anforderungen der dritten Säule an die Berichtserstattung, aber auch aus den Anforderungen der beiden anderen Säulen ergeben sich hohe Anforderungen an die Prozesse und die IT-Struktur eines Unternehmens.

Dies betrifft insbesondere

- die Datenbereitstellungsprozesse,

- die Kerngeschäftsprozesse wie Produktentwicklung, Akquisition & Underwriting, Bestandsverwaltung, Assetmanagement und Schadenmanagement sowie

- die unterstützenden Geschäftsprozesse wie Unternehmensführung, –steuerung und Controlling, Finanz– und Rechnungswesen sowie das Personalwesen.

In der folgenden Abbildung ist das Ablaufschema des Solvency II Gesamtprozesses in seinen Beziehungen zu den wichtigsten unternehmensinternen Vor- und Folgeprozessen vereinfacht dargestellt, wobei die Vernetzung der Vor- und Folgeprozesse untereinander nicht dargestellt ist. 8

Für den Gesamtablauf müssen die Prozesse und Abläufe aller drei Säulen aufeinander abgestimmt werden, wobei zur Erfüllung der Anforderungen aus der ersten Säule (und auch der beiden anderen Säulen) verschiedene Datenbereitstellungsprozesse (z. B. Basis-, Bilanz- und Planungsdaten) vorab durchgeführt werden müssen. Die Ergebnisse einer jeden Säule fließen dabei sowohl in die nachfolgenden Säulen als auch in nachgelagerte Unternehmensprozesse ein.

1 Heep-Altiner, Rohlfs, Dağoğlu, Garcia Pulido, Venter (2016): Berichtspflichten und Prozessanforderungen nach Solvency II. Forschung am IVW Köln, 6 / 2016. https://cos.bibl.th-koeln.de/frontdoor/index/index/docId/345. In dieser Reihe können auch weitere Publikationen zu Solvency II oder anderen Themen aus der Versicherungswirtschaft kostenfrei heruntergeladen werden.

2 Siehe Art. 41 – 50 der S II Rahmenrichtlinie.

3 Siehe Art. 51 – 56 der S II Rahmenrichtlinie.

4 Heep-Altiner, Rohlfs, Dağoğlu, Garcia Pulido, Venter (2016), Seite 16.

5 Heep-Altiner, Rohlfs, Dağoğlu, Garcia Pulido, Venter (2016), Seite 20.

6 Vgl. Art. 304 Abs. 1(b) DVO.

7 Heep-Altiner, Rohlfs, Dağoğlu, Garcia Pulido, Venter (2016), Seite 26.

8 Heep-Altiner, Rohlfs, Dağoğlu, Garcia Pulido, Venter (2016), Seite 14.