Einordung

Im Vergleich zum Konzernbegriff des Handelsrechts wird der Gruppenbegriff unter Solvency II deutlich weiter gefasst. Zu einer Gruppe zählen dort alle beteiligten und verbundenen Unternehmen eines Konzerns. Hinzu kommen Unternehmen eines Gleichordnungskonzerns, der in Deutschland vor allem bei Konzernen mit VVaGs an der Spitze auftritt, beispielsweise bei der Debeka oder der Signal Iduna. Auch Unternehmen mit vertraglichen Beziehungen oder sonstigen nachhaltigen finanziellen Verpflichtungen untereinander werden unter Solvency II einer Gruppe zugeordnet.

Der Gruppen-SFCR verfolgt dabei grundsätzlich das gleiche Ziel wie der Solo-SFCR: Die Öffentlichkeit soll über die Kapitalausstattung und finanzielle Situation des jeweiligen Herausgebers informiert werden. Zunächst werden dabei ähnliche Informationen in analoger Struktur wie auf Solo-Ebene gefordert; hinzu kommen aber spezifische Angaben zur Gruppe, die zusätzliche wertvolle Informationen liefern. Hierzu gehören exemplarisch der Konsolidierungskreis, die Beschreibung von Geschäftstätigkeit und Größe der Tochterunternehmen sowie gruppeninterne Abläufe und Entwicklungen.

Ein Beispiel für weitere Informationen, die nicht allein aus Solo-Berichten gewonnen werden können, ist das Tabellenblatt 32.01 im Anhang, welches die Beteiligungsverhältnisse und geografische Allokation der Gruppe enthält. Diese Tabelle ermöglicht es, das Einzelunternehmen in den Gruppenkontext einzuordnen, was zuvor teilweise mit erheblichem Such- und Erhebungsaufwand verbunden war.

Solvenzquoten

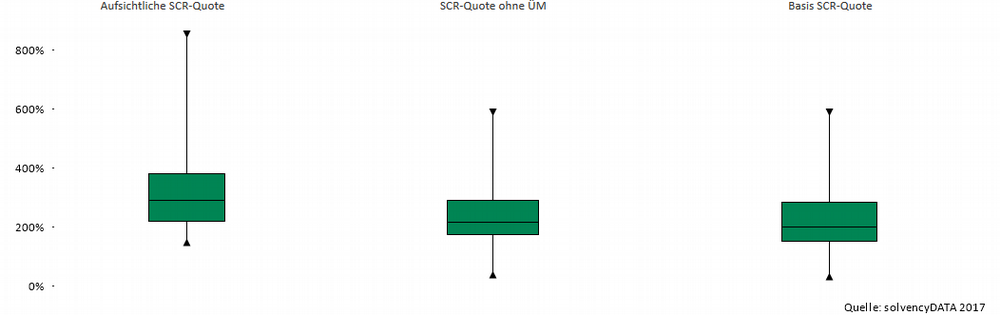

Bei Betrachtung der erstmals für das Geschäftsjahr 2016 veröffentlichten Zahlen fällt auf, dass die aufsichtliche Solvenzquote (SCR-Quote) auf Gruppenebene mit 322 % im Durchschnitt ähnlich hoch ausfällt wie bei den Solo-Unternehmen (Durchschnitt 342 %). Allerdings streuen die Einzelwerte der Gruppen deutlich weniger (144 % bis 856 %) als bei den Solo-Veröffentlichungen (109 % bis weit über 1.000 %). Mit Ausnahme von zwei Gruppen lag die die SCR-Quote ohne Anwendung von Übergangsmaßnahmen bzw. Volatilitätsanpassung (VA) durchweg über der Schwelle 100 %. Auf Einzelunternehmensebene schafften demgegenüber gut 20 Versicherer die 100 %-Hürde ohne Anwendung von Erleichterungsmaßnahmen zum 31.12.2016 (noch) nicht.

Folgende Abbildung verdeutlicht die Marktverteilung auf Gruppenebene. Darin ist die SCR-Quote sowohl im aufsichtlichen Nachweis als auch ohne Übergangsmaßnahmen (ÜM) sowie ohne ÜM und Volatilitätsanpassung (VA), die Basis SCR-Quote, in Form von Boxplot-Diagrammen visualisiert. Der zentrale Verteilungsbereich zwischen dem 25 %- und 75 %-Quantil ist dabei grün dargestellt. Geteilt wird dieser Bereich durch den Median. Durch den unteren und oberen Whisker („Antennen“) werden die Extremwerte der Verteilung abgetragen.

Erleichterungsmaßnahmen im Vergleich

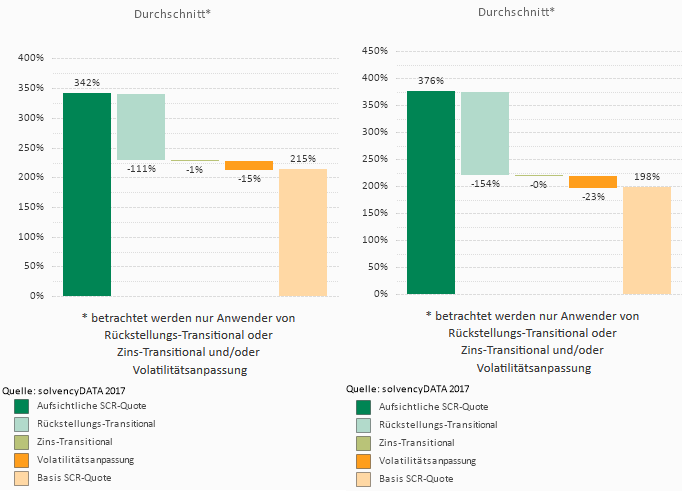

Übergangsmaßnahmen und Volatilitätsanpassung stellen Erleichterungsmaßnahmen (LTG-Maßnahmen) dar. Diese wirken sich auf Gruppenebene, sofern überhaupt angewendet, weniger stark aus als bei den Einzelunternehmen, wie Abbildung 2 verdeutlicht. Bei denjenigen Gruppen, die sie anwenden, verringert sich die Solvenzquote ohne die Übergangsmaßnahme für versicherungstechnische Rückstellungen (Rückstellungs-Transitional) um 111 Prozentpunkte (Solo: 154 Prozentpunkte). Der Einfluss der übrigen solvenzerhöhenden Maßnahmen (Zins-Transitional und Volatilitätsanpassung) ist wie bei der Solo-Betrachtung ohnehin eher gering. Exklusive aller angewendeten Erleichterungsmaßnahmen fällt die Solvenzquote Ende 2016 in der Gruppensicht mit 215 % sogar etwas höher aus als in der Einzelsicht (198 %).

Zusammensetzung der Kapitalanforderungen

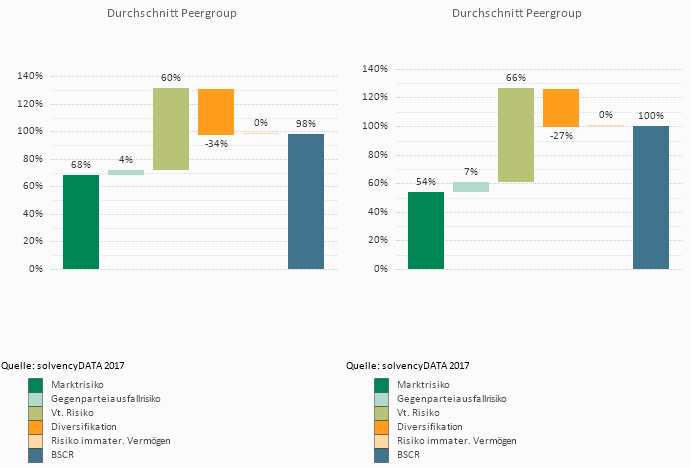

Abbildung 3 spiegelt die Aufteilung der Kapitalanforderungen in einzelne Risikokategorien wider. Bei den Verwendern der Standardformel setzt sich die Basis-Solvenzkapitalanforderung (BSCR) der Gruppen vor allem aus dem Marktrisiko (68 %) und dem versicherungstechnischen Risiko (60 %) zusammen. Der Anteil des Marktrisikos ist damit sogar noch dominanter als in der Solo-Betrachtung (54 %). Dagegen spielen das Gegenparteiausfallsrisiko (4%) sowie das Risiko aus immateriellen Vermögensgegenständen (0%) auch hier lediglich eine untergeordnete Rolle.

Grundsätzlich profitieren die Gruppenmodelle unter Solvency II stärker als bei den Solo-Veröffentlichungen von Diversifikationseffekten. Vielschichtig betriebene Geschäftsfelder können insoweit zu deutlich reduzierten Solvenzkapitalanforderungen auf der Gruppenebene führen, während die Solvenzmodellierungen auf der Solo-Ebene quasi zwangsläufig an die Grenzen der in Deutschland gebotenen Spartentrennung stoßen. Allerdings gibt es hier zwischen den einzelnen Gruppen große Unterschiede. Besonders profitiert davon im Standardmodell mit der GenRe und der Rheinland sowohl eine Rück- als auch eine Erstversicherungsgruppe, deren BSCR sich durch die Diversifikation jeweils um mehr als die Hälfte reduziert. Am geringsten ist die Modellwirkung dagegen bei der Alten Oldenburger, deren Fokus auf die private Krankenversicherung dazu führt, dass die Diversifizierung die Kapitalanforderung rechnerisch lediglich zu 5 % mindert (gleichwohl aber in einer hohen Gruppen-Solvenzquote von insgesamt knapp 600 % mündet).

Von Solo auf Gruppe schließen?

Auch wenn es auf den ersten Blick sachlogisch erscheinen mag, ist ein rechnerischer oder zumindest tendenzieller Schluss von der Solo-Solvabilität einzelner Gruppenunternehmen auf die Gruppensolvabilität mit Vorsicht zu genießen. Folgende Zahlenvergleiche belegen dies beispielhaft. So weist die Debeka-Gruppe eine aufsichtliche SCR-Quote von 270 % auf, während die entsprechenden Quoten ihrer operativen Einzelunternehmen in der Kranken-, Lebens- und Schaden/Unfall-Versicherung allesamt oberhalb von 300 % liegen. Auch die aufsichtliche SCR-Quote der Continentale-Gruppe, ebenfalls bestehend aus einem Lebens-, Kranken- und Schaden/Unfall-Versicherer, liegt mit einem Wert von 211 % weit unterhalb des durchschnittlichen Niveaus der Solo-Unternehmen. Letzteres liegt für die dominierenden Personenversicherer (Continentale Leben und Continentale Kranken) bei über 500 %, während die Continentale Sach deutlich darunter liegt.

Fazit

Wenngleich die Gruppen-Solvenzberichte in der Öffentlichkeit bis dato weit weniger beachtet werden als die Solo-Berichte, liefern sie dennoch interessante und zum Teil unerwartete Ergebnisse. Wir stellen den Datenteil vollständig in solvencyDATA (www.solvencydata.de), einer Gemeinschaftsplattform von ISS Software, V.E.R.S. Leipzig und Assekurata, für detaillierte Marktanalysen zur Verfügung.