Ausgangspunkt für die Ermittlung der Kapitalanforderung in der Krankenversicherung bildet die Erstellung einer Marktwertbilanz. Anders als der HGB-Ansatz, der eine vorsichtige Bewertung sowohl der Aktiv- als auch der Passivseite fordert, folgt die Bewertung nach Solvency II dem Ansatz einer möglichst realistischen Einschätzung, dem Best Estimate. Die Ermittlung eines Best Estimates der Passivseite geht dabei einher mit der Notwendigkeit einer Neubewertung der versicherungstechnischen Verpflichtungen.

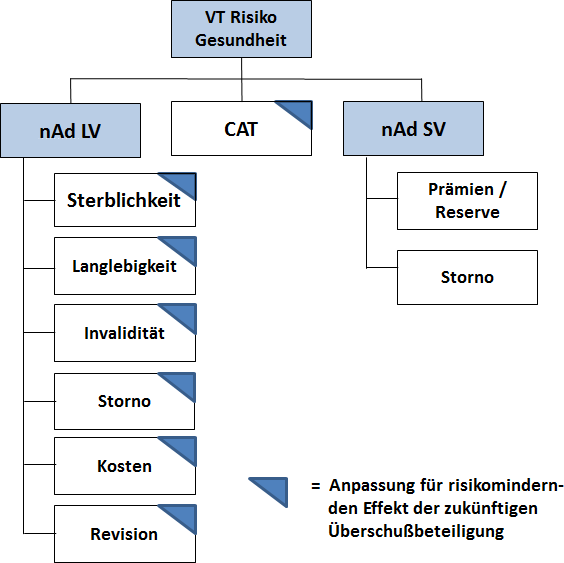

Zusätzlich sind nach Solvency II aber auch alle versicherungstechnischen Risiken realistisch zu bewerten und adäquat mit Solvenzkapital zu unterlegen. Zur Quantifizierung der krankenversicherungstechnischen Risiken, die sich aus den Krankenversicherungsverpflichtungen ergeben, wurde eine Unterteilung in drei Subrisiken vorgenommen, die sich ihrerseits auf eine Reihe Teilrisiken verzweigen (Abb. 1).

Bisher ist für jeden einzelnen Vertrag zu entscheiden, ob er „nach Art der Lebensversicherung“ (SLT – similar to life techniques), oder „nach Art der Schadenversicherung“ (Non SLT ) zu klassifizieren ist.

Für die Krankenversicherungsbranche ergibt diese Klassifizierung eine klare Dominanz des VT Risikos Gesundheit „nach Art der Leben (SLT)“.

Ein eigenes Modell für die Krankenversicherung nach Art der Leben

Theoretisch könnte nun die private Krankenversicherung die Kapitalanforderung nach Solvency II nach den in der Lebens- und Sachversicherung geltenden Methoden ermitteln. Die deutsche Krankenversicherung nach Art Leben unterscheidet sich jedoch wesentlich zur eigentlichen Lebensversicherung. Anders als dort kennt die Krankenversicherung nach Art Leben die sogenannte Beitragsanpassungsklausel. Die PKV ist durch diese vertraglich festgelegte Klausel relativ zeitnah in der Lage, (unter entsprechenden Voraussetzungen) durch Erhöhung oder Senkung der Versicherungsprämie auf Veränderungen in den sogenannten Rechnungsgrundlagen zu reagieren. Unter Rechnungsgrundlagen fallen hierbei die Annahmen zu Sterblichkeit, Storno, Krankheitskosten, (Betriebs-)Kosten und – sehr wesentlich – auch hinsichtlich des Rechnungszinses.

Mit der sogenannten „inflationsneutralen Bewertung“ hat die Bundesanstalt für Finanzdienstleistungen (BaFin) den Unternehmen eine branchenindividuelle Bewertungsmethodik zur Verfügung gestellt, die dieser speziellen Eigenart der PKV nach Art Leben Rechnung trägt. Das Modell wurde inzwischen in die Verantwortung des Verbands der privaten Krankenversicherer übergeben, welcher es entsprechend der Vorgaben EIOPAs weiterentwickelt. Ein wesentlicher Aspekt des Modells ist dabei die Annahme, dass zusätzlich ausgehende Zahlungsströme aufgrund von Kosteninflation durch zusätzlich eingehende Zahlungsströme aufgrund von Beitragsanpassungen kompensiert werden.

Die Möglichkeit zur Anpassung bewirkt auch, dass Veränderungen in den versicherungstechnischen Risiken im Modell teilweise nur temporär die zu erwartenden Zahlungsströme ändern. Etwaige dauerhafte Veränderungen aufgrund von Bestandsänderungen hingegen fließen dauerhaft mit ein.

Die Verwendung der Anleitung zur inflationsneutralen Bewertung (InfBew) ist unverbindlich, sie wird aber von der Mehrheit der Krankenversicherungsunternehmen zur Solvenzmittelbestimmung herangezogen.

Für die Berechnung der Kapitalanforderungen aus den genannten Teilrisiken nach Art Leben gelten in der Interimsphase folgende Anforderungen:

| Teilrisiko | Szenario | Schockfaktor |

|---|---|---|

| Sterblichkeitsrisiko | Anstieg der Sterblichkeit | Dauerhaft: + 15 % |

| Langlebigkeitsrisiko | Rückgang der Sterblichkeit | Dauerhaft: - 20 % |

| Invaliditäts- und Krankheitsrisiko | Anstieg in der Einkommensversicherung | Dauerhaft: + 25 % Einmalig im 1. Jahr: zzgl. + 10 % |

| Anstieg in der sonstigen Versicherung | Dauerhaft: + 5 % + 1 % (i.S.e. Inflation) |

|

| Rückgang in der sonstigen Versicherung | Dauerhaft: + 5 % + 1 % (i.S.e. Inflation) |

|

| Stornorisiko | Anstieg der Stornowahrscheinlichkeit | Dauerhaft: + 50 % |

| Rückgang der Stornowahrscheinlichkeit | Dauerhaft: - 50 % | |

| Massenstorno | Einmalig: im 1. Jahr: - 40 % | |

| Kostenrisiko | Allgemeines Kostenrisiko | Dauerhaft: + 10 % + 1 % (i.S.e. Inflation) |

| Revisionsrisiko | Anstieg der jährlich zu zahlenden Renten | Dauerhaft: + 4 % |

Abbildung 2: Übersicht über die Stressszenarien für VT Kranken

Ermittlung des Best Estimate

Wie bereits erwähnt, sind unter Solvency II die konservativ kalkulierten aufsichtsrechtlichen Alterungsrückstellungen nach Best Estimate zu bewerten. Dies ist gleichbedeutend mit einem Übergang von Rechnungsgrundlagen erster Ordnung und einem gleichbleibenden Rechnungszins zu realitätsnahen und unternehmensindividuellen Rechnungsgrundlagen sowie einem risikofreien Marktzins – eine gigantische Herausforderung für die Unternehmen.

In der InfBew werden daher zunächst die versicherungstechnischen Zahlungsströme mittels entsprechender risikoloser Zinsstrukturkurven neu diskontiert und automatische Zinsgewinne – wie sie aus einem vorsichtigen Ansatz des Rechnungszinses nach HGB resultieren – aus der Kalkulation eliminiert. Wesentlich für die Unternehmen ist hierbei die Tatsache, dass an dieser Stelle Zahlungsströme 1. Ordnung einfließen können. Stochastische Modelle zur Ermittlung von Zahlungsströmen 2. Ordnung sind durch die vereinfachte Methode der InfBew nicht erforderlich.

Da für die PKV die Möglichkeit einer Rechnungszinsanpassung gegeben ist, muss dies bei der Neudiskontierung der Zahlungsströme berücksichtigt werden.

Eine Modifizierung der Zahlungsströme würde jedoch einen weiteren immensen Aufwand hervorrufen. Die InfBew arbeitet deshalb mit einer Näherungsmethode, mit deren Hilfe eine theoretische, rechnerische Anpassung über ihre Versicherungsbestände nach Art Leben vermieden werden kann. Die Näherung führt jedoch zu einer tendenziell höheren Kapitalanforderung, was von den Unternehmen aus Praktikabilitätsgründen akzeptiert wird.

In einem weiteren Schritt werden aus den neu diskontierten Rückstellungen versicherungstechnische Überschüsse eliminiert. Dies führt zur sogenannten neu bewerteten Rückstellung.

Das Best Estimate soll außerdem die zukünftige Entwicklung der Überschussbeteiligung für die Versicherungsnehmer reflektieren. Aus rechnungsmäßigem Ansatz und neu diskontierter bzw. neu bewerteter Rückstellung lassen sich mittels der InfBew hierfür realitätsnahe Größen ermitteln und so auch die Überschussbeteiligung – unter der Möglichkeit von zukünftigen Beteiligungsänderungen – neu bewerten. Diese bildet zusammen mit der Neubewertung der versicherungstechnischen Rückstellungen und einer expliziten Risikomarge die Basis zur Erstellung der Marktwertbilanz.

Bestimmung der Kapitalanforderungen aus den VT Risiken Gesundheit nach Art Leben

Zusätzlich zur Bestimmung einer Marktwertbilanz ergibt sich unter Solvency II die Notwendigkeit auch die versicherungstechnischen Risiken zu bedecken. Hierzu muss die Marktbilanz in einem zusätzlichen Schritt unter dem jeweiligen Stressszenario abgebildet werden.

Für jedes Stressszenario sind die Veränderungen auf die Best-Estimate-Zahlungsströme zu ermitteln und ihre Auswirkung auf die Überschussbeteiligung zu bestimmen. Die InfBew liefert auch hier Näherungsmethoden, die z. B. für den Schock „Sterblichkeitsanstieg“ erlauben, zum einen die Verluste aus Prämienreduktion (vor und nach Anpassung an die neue Sterblichkeit) zu erfassen, wie auch die Ergebnisänderung aus zunehmender Vererbung.

So ergibt sich die Kapitalanforderung je Stressszenario als Delta der neubewerteten Rückstellungen inklusive Überschussbeteiligung unter Best Estimate und Stressannahmen

Die Gesamtkapitalanforderungen setzen sich letztlich als Summe der Einzelkapitalanforderungen der einzelnen Stressszenarien unter Berücksichtigung der entsprechenden Korrelationen der Risiken zusammen.

Analog zur Lebensversicherung gibt es auch für die deutsche Krankenversicherung die Möglichkeit, die Überschussbeteiligung im Stressszenario anzupassen und so die Kapitalanforderung zu reduzieren. Viel stärker wirkt aber die Berücksichtigung der Möglichkeit von Beitragsanpassungen und der damit einhergehenden Angleichung der versicherungstechnischen Verpflichtungen – vor allem bei Zinsänderungen.

Hier hat die Branche einen deutlichen Vorteil gegenüber der Lebensversicherung, welche an dauerhafte Zinszusagen gebunden ist.

Krankenversicherung nach Art der Schaden

Die Zuordnungsregelung für Tarife der Krankenversicherung, welche ohne Alterungsrückstellung gerechnet werden, stellt sich aktuell als nicht wirklich zufriedenstellend dar. Zwar handelt es sich bei diesen Tarifen de facto nicht um SLT-Tarife. Die Verfahren zur Ermittlung der Solvenzanforderung, wie sie für NSLT-Tarife gelten, passen jedoch meist nicht auf die „Schadentarife“ der deutschen Krankenversicherer

In einer neuen Version der InfBew, die den Unternehmen per Mai 2014 zur Verfügung steht, ist auch den Spezifika der Schadentarife in der privaten Krankenversicherung Rechnung getragen. Die Solvenzanforderung kann nun auch für diese Art der Krankenversicherungstarife mit Hilfe des InfBew adäquat ermittelt werden.

Individuelle Modelle zur Ermittlung der Kapitalanforderung

Neben der inflationsneutralen Bewertung finden sich bei einigen wenigen Krankenversicherern sogenannte interne Modelle, hoch aufwändige Eigenentwicklungen, die in der Lage sind, weitgehend alle gewünschten Zahlungsstromveränderungen abzubilden. Insbesondere Beitragsanpassungen finden darin eine laufende Berücksichtigung. Der Vorteil dieser Modelle besteht sicherlich in der exakteren Abbildung möglicher Zukunftsszenarien und auch der vorgegebenen Stressszenarien. In wie weit sich hierdurch die Kapitalanforderung reduzieren lässt, kann zum aktuellen Stand nicht beurteilt werden.

Unternehmen mit internen Modellen sehen den Vorteil aber weniger in der Möglichkeit die Kapitalanforderung zu reduzieren, als vielmehr darin, mehr Planungs- und Steuerungsinformationen aus den Ergebnissen ihrer Tools zu gewinnen.