Aufgrund der Garantiezinsbelastungen im Niedrigzinsumfeld ziehen vor allem die Lebensversicherer die Aufmerksamkeit in puncto Solvency-II-Betrachtungen auf sich. Mit Blick auf die im Mai 2017 erstmals veröffentlichten Berichte über die Solvabilität und Finanzlage (SFCR) 1 konnte Assekurata große Unterschiede zwischen den Versicherern feststellen. Dies betrifft zum einen die publizierten Berichte selbst, deren Umfang und Qualität hinsichtlich Aussagekraft, Verständlichkeit, Lesbarkeit und Fehlerfreiheit stark voneinander abweicht. Hierdurch wird der Ruf nach einer stärkeren inhaltlichen Reglementierung der SFCR-Berichte seitens der Aufsicht lauter, um den Grad der (Experten-)Transparenz zu erhöhen. Laientransparenz wird sich mit den SFCR-Berichten wegen der hohen Komplexität und Informationsvielfalt des neuen Aufsichtsregimes ohnehin kaum herstellen lassen. In der Praxis offenbart sich hier ein Missverhältnis zu den Anforderungen aus § 40 Abs. 2 VAG, dass die Angaben im SFCR mit Bezug auf den Grad ihrer Detaillierung allgemein verständlich sein sollen. Zum anderen gehen auch die Solvenzquoten (SCR-Quoten) der Lebensversicherer weit auseinander. Sie verteilen sich im aufsichtsrechtlichen Nachweis zum Stichtag 31.12.2016 von etwas über 100 % bis weit über 1.000 %. Die Spannweite ist damit beträchtlich. Im arithmetischen Durchschnitt liegt die aufsichtliche Bedeckungsquote bei gut 380 % (basierend auf den Daten von 81 Lebensversicherern). Ohne Übergangsmaßnahmen geht die Quote um etwa 160 Prozentpunkte auf gut 220 % zurück. Die so genannte „Basis SCR-Quote“ stellt die Bedeckungsquote ohne Übergangsmaßnahmen und auch ohne Volatilitätsanpassung dar. Ihr Durchschnitt liegt bei rund 200 %. 2 Die Branche übererfüllt die neuen Anforderungen insgesamt damit ordentlich.

Allerdings verhalten sich die Solvenzquoten für typische deutsche Lebensversicherer mit einem hohen Bestandsanteil an traditionellem kapitalbildendem Geschäft äußerst zinssensitiv und können – je nach Bestandssituation und Zinsniveau am Kapitalmarkt – im Zeitverlauf stark schwanken. So gibt beispielsweise die Allianz Leben ihre Solvenzquote, die ohne Berücksichtigung von Übergangsbestimmungen berechnet ist, zum Stichtag 31.12.2016 mit 379 % an. Zusätzlich enthält der Solvenzbericht auch den Wert zum 31.03.2017. Er liegt mit 319 % zwar weiterhin auf einem sehr hohen Niveau, ist aber rund ein Sechstel niedriger als noch zum Jahresultimo 2016. Für einzelne Lebensversicherer kann die unterjährige Schwankungsbreite im Verlauf eines ganzen Geschäftsjahres sogar bei mehreren hundert Prozentpunkten liegen. Hätten alle Lebensversicherer ihre Solvenzquoten zum Stichtag 30.09.2016 ausweisen müssen, dann wären die Werte aufgrund des seinerzeit extrem niedrigen Zinsniveaus an den Kapitalmärkten im Schnitt um ein Drittel niedriger ausgefallen als zum Veröffentlichungsstichtag 31.12.2016. Zum Jahresende 2016 hat sich dann insbesondere die Wahl von Donald Trump zum US-Präsidenten, infolgedessen die Zinsen in den letzten Wochen des Jahres deutlich angezogen haben („Trump-Effekt“), stabilisierend auf die Solvenzquoten ausgewirkt. An der unternehmerischen Substanz kann sich freilich in so kurzer Zeit nicht viel ändern. Insoweit ist aus Sicht von Assekurata besonders bei Lebensversicherern große Vorsicht bei der Interpretation der Quoten geboten. Nicht zuletzt sind bei der Einordnung der Solvenzquoten immer auch die Bewertungsansätze in der Solvenzbilanz und die Methoden der Risikokapitalberechnung zu hinterfragen.

Die meist komfortablen aufsichtlichen Solvenzquoten gehen maßgeblich auch darauf zurück, dass gerade Lebensversicher verstärkt auf die legitime Anwendung von erleichternden LTG- („Long-Term-Guarantee“-) Maßnahmen, also eine Übergangsmaßnahme („Transitional Measure“, TM) und/oder die Volatilitätsanpassung (VA) zurückgegriffen haben. Ausnahmen bestätigen dabei die Regel, denn einige Unternehmen haben im Vertrauen auf ihre robuste Eigenmittelausstattung bewusst darauf verzichtet. Insgesamt wendeten 56 Lebensversicherer die Volatilitätsanpassung und 61 Gesellschaften eine Übergangsmaßnahme an. Sofern Lebensversicherer auf eine Übergangsmaßnahme zurückgegriffen haben, wurde nahezu flächendeckend die Variante für versicherungstechnische Rückstellungen (Rückstellungs-Transitional) gewählt. Lediglich die WWK Lebensversicherung a.G. wendete die Übergangsmaßnahme für risikofreie Zinssätze (Zins-Transitional) an, deren Berechnung modelltechnisch komplexer ist. Die Übergangsmaßnahmen zielen darauf ab, in einem sechzehnjährigen Übergangszeitraum die Versicherungsbestände erst allmählich in die vollständigen Solvency-II-Anforderungen einzubringen beziehungsweise einen sukzessiven Übergang auf die Zinsstrukturkurve von Solvency II einzuleiten. Demgegenüber berücksichtigt die Volatilitätsanpassung durch einen Zinsaufschlag, dass die langfristige Kapitalanlage weniger stark schwankt als der im Solvency-II-Modell verwendete risikofreie Zins. Im Gegensatz zu den Übergangsmaßnahmen handelt es sich bei der Volatilitätsanpassung um eine auf Dauer angelegte Modellanpassung im Regelwerk von Solvency II.

Die LTG-Maßnahmen, deren Anwendung bei der Aufsichtsbehörde beantragt werden muss, haben bisweilen einen deutlichen Uplift auf die Solvenzquoten der Lebensversicherer zur Folge. Sehr häufig beträgt der Unterschied zwischen der Basisvariante (ohne VA/TM) und dem aufsichtsrechtlichen Nachweis mehr als 200 Prozentpunkte, vereinzelt sogar deutlich mehr. Die größte Wirkung erzielt die Swiss Life Deutschland, bei der sich die aufsichtliche SCR-Quote mit 1.136 % um mehr als 800 Prozentpunkte von der Basisvariante (330 %) unterscheidet. In der Breite des Marktes fallen die Quoten unter Herausrechnung von VA und TM im Gegenzug deutlich geringer aus. Gleiches gilt für die Bedeckung der Mindestkapitalanforderungen (MCR-Quote).

Diese Effekte werden anhand der folgenden Abbildung aus solvencyDATA deutlich. Darin ist die Branchenverteilung der SCR-Quote und der MCR-Quote – jeweils im aufsichtlichen Nachweis sowie in der Basisvariante ohne LTG-Maßnahmen (Basis SCR-Quote) – in Form von Boxplot-Diagrammen visualisiert. Diese Form der Darstellung lässt gegenüber bloßen Durchschnittswerten einen Blick auf die tatsächliche Branchenverteilung zu. Der zentrale Branchenverteilungsbereich zwischen dem 25 %- und 75 %-Quantil ist dabei als grüne Box dargestellt. Geteilt wird dieser Bereich durch den Median der Quoten. Durch den unteren und oberen Whisker („Antennen“) werden die Extremwerte der Verteilung visuell abgetragen.

Neben der Wirkung der LTG-Maßnahmen wird ersichtlich, dass der grüne Bereich insbesondere bei den SCR-Quoten vergleichsweise klein ausfällt. Demgegenüber gibt es auf dem oberen Whisker einige „Ausreißer“ nach oben bis hin zu SCR-Quoten einzelner Unternehmen von mehr als 1.000 %. Ein direkter unternehmensübergreifender Vergleich ist auf Basis der einzelnen Quoten damit nicht sinnvoll möglich.

Neben den Erleichterungsmaßnahmen erschweren verschiedene Grundmodelle den Vergleich. Für die Berechnung der Kapitalanforderungen haben 73 Lebensversicherer per Ende 2016 die Standardformel und elf Unternehmen ein internes Modell verwendet, entweder partiell intern (8) oder vollständig intern (3). Dabei fällt selbst innerhalb der Standardformel die Parametrisierung des Modells anhand von Annahmen und Managementregeln – beispielsweise zur zukünftigen Überschussbeteiligung, zur risikomindernden Wirkung latenter Steuern, zur Gestaltung der Kapitalanlagen und zur Stornosituation, um nur einige Stellgrößen zu nennen – mitunter sehr unterschiedlich aus. Demgegenüber nehmen Unternehmen mit (partiell) internem Modell für sich in Anspruch, die Risikolage deutlich individueller und treffsicherer quantifizieren zu können. Kehrseite ist eine (noch) schlechtere Nachvollziehbarkeit für Außenstehende. Zumindest lässt sich aber anhand der veröffentlichten Daten nachweisen, dass die Wirkung der Volatilitätsanpassung bei den verwendeten internen Modellen deutlich höher ist als für die Standardformel. So führt – ausgehend von der aufsichtlichen Solvenzquote als normierte 100 %-Basis – eine Herausnahme der Volatilitätsanpassung bei Verwendern der Standardformel zu einer Verringerung der Solvenzquote um durchschnittlich unter 6 %. Bei den Verwendern von partiell internen und vollständig internen Modellen liegt die Wirkung mit mehr als 20 % deutlich darüber. Hieraus lässt sich ableiten, dass die Modellparameter tendenziell intensiver wirken (können), je individueller das Solvenzmodell in seiner Grundstruktur ausgestaltet ist. Lediglich unternehmensspezifische Parameter (USP), die ebenfalls durch die Aufsichtsbehörde genehmigungspflichtig wären, wurden von keinem Lebensversicherer genutzt.

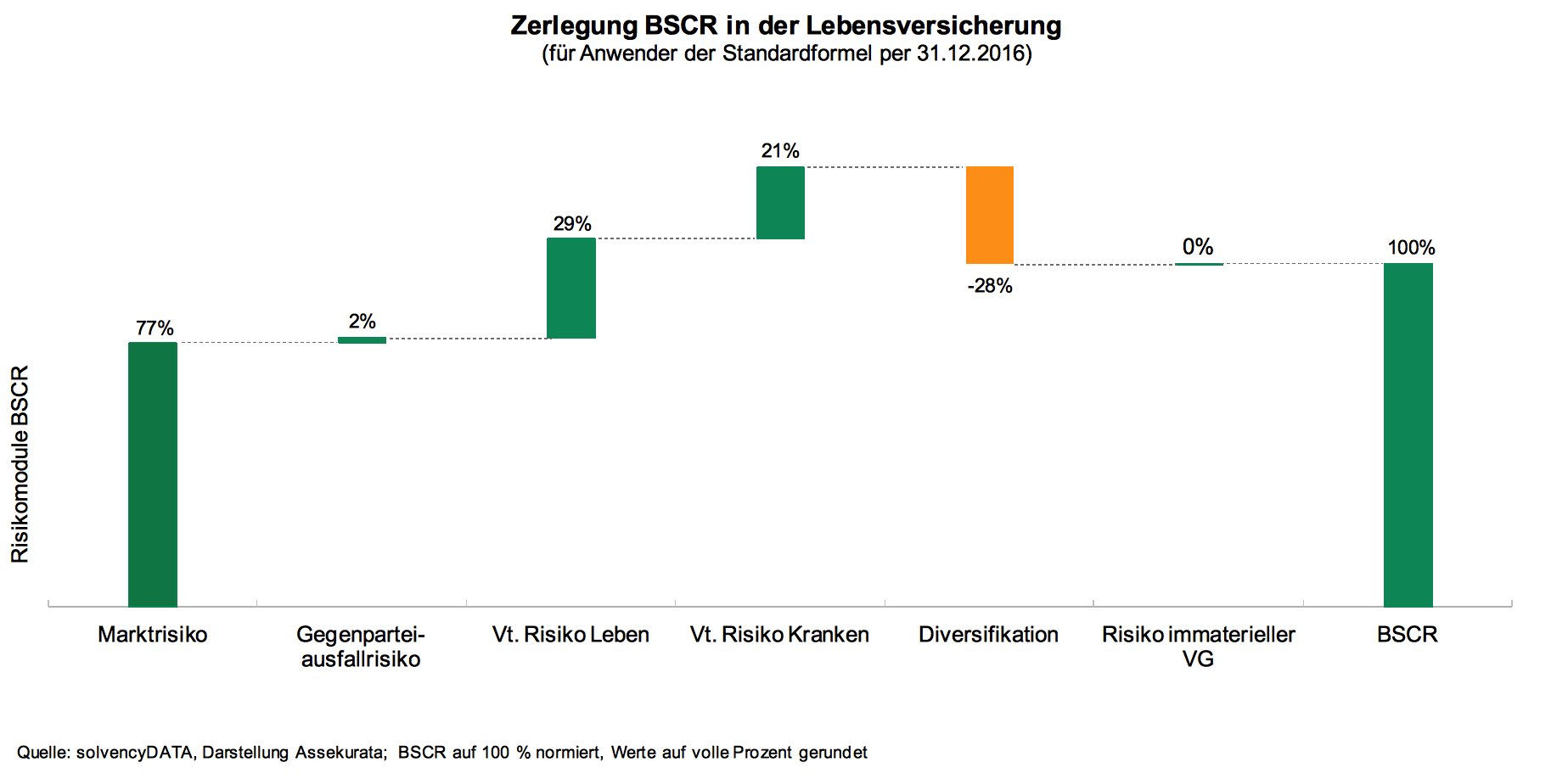

Für die Anwender der Standardformel lässt sich die Basissolvenzkapitalanforderung (BSCR) nach fest definiertem Schema in die einzelnen Risikomodule zerlegen, wie nachstehende Abbildung il-lustriert. Es verwundert dabei nicht, dass bei den Lebensversicherern das Marktrisiko geschäfts-modellbedingt mit 77 % der Kapitalanforderungen die dominante Risikokategorie (vor Diversifikationseffekten) darstellt. Weitere Treiber des BSCR sind das lebensversicherungstechnische (29 %) sowie das krankenversicherungstechnische Risiko (21 %). Letztes subsumiert in der Regel das Risiko aus der Berufsunfähigkeitsversicherung, wobei nicht alle Versicherer dieser Vorgehensweise gefolgt sind, sondern es vereinzelt auch dem lebensversicherungstechnischen Risiko zugeordnet haben. Auch dies ist ein Beleg dafür, dass Solvency II selbst innerhalb der Standardformel Raum für individuelle Adjustierungen zulässt. Demgegenüber sind Gegenparteiausfallrisiken und Risiken immaterieller Vermögensgegenstände von untergeordneter Bedeutung. Die modellhaften Diversifikationseffekte mindern die Basissolvenzkapitalanforderung dann um 28 %.

Bei der weiteren SCR-Berechnung hat darüber hinaus die verlustabsorbierende Wirkung der versicherungstechnischen Rückstellungen eine herausragende Bedeutung, indem sie den resultierenden Gesamt-SCR um rechnerisch mehr als 200 % reduziert. Für die latenten Steuern beträgt der risikomindernde Effekt immerhin noch gut 30 %. Auch bei diesen beiden Positionen gehen die Werte der Einzelgesellschaften im Markt weit auseinander. Operationelle Risiken fallen schließlich mit durchschnittlich rund 10 % des Gesamt-SCR ins Gewicht.

Letzten Endes erfordert die ökonomische Einordnung der Solvenzquote nicht nur eine kritische Auseinandersetzung mit den verwendeten Modellregeln, sondern auch mit der spezifischen Situa-tion eines Unternehmens und der Veränderungsdynamik über die Zeit. Dabei ist der Puffer, auf den ein Versicherer beispielsweise durch Umschichtungen seiner Kapitalanlagen oder Kapitalzuführungen aus dem Konzern bedarfsweise zurückgreifen kann, von Unternehmen zu Unternehmen sehr unterschiedlich. Hierzu lassen sich aus der öffentlichen Solvency-II-Berichterstattung nur bedingt Rückschlüsse ziehen. Erkenntnisreicher sind die internen Dokumentationen, beispielsweise zum Own Risk and Solvency Assessment (ORSA) als ein wesentlicher Bestandteil des Governance-Systems von Versicherungsunternehmen, bei dem diese ihre unternehmenseigene Risiko- und Solvabilitätssituation regelmäßig selbst zu beurteilen haben. Auf die qualitative Ausgestaltung des ORSA-Prozesses und die darauf basierende Berichtslegung legt Assekurata in den Ratingverfahren ein besonderes Augenmerk und erkennt hier vielfach noch Verbesserungspotenzial. So haben einige ORSA-Berichte noch einen sehr beschreibenden Charakter. Zielführend wäre hier eine stärker analytische und zukunftsbezogene Auseinandersetzung mit der eigenen Eigenmittel- und Risikosituation. Teilweise konnte Assekurata auch eine unzureichende Dokumentation der Validierung des eigenen Solvabilitätsbedarfs sowie eine zu geringe Differenzierung bei der Beurteilung des GSB (Gesamtsolvabilitätsbedarf) gegenüber dem SCR feststellen. Auch mit Blick auf die Qualität der ORSA-Berichte muss sich Solvency II also offensichtlich erst noch einspielen.

All dies zusammengenommen führt zu dem Schluss, dass ein unternehmensübergreifender Vergleich der Solvenzquote aus Sicht von Assekurata nur begrenzt zweckmäßig ist, zumal es die eine Solvenzquote ohnehin nicht gibt. Diese Einschätzung deckt sich grundsätzlich mit den veröffentlichten Konsenspositionen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) und der Deutschen Aktuarvereinigung (DAV) sowie der Haltung der BaFin. In einem gewissen Widerspruch dazu ist aber der Umstand zu sehen, dass die Regularien von Solvency II den aufsichtlichen Solvenzquoten und damit den jeweiligen Gesellschaften definierte Ausfallwahrscheinlichkeiten zuordnen, ohne bei den angewendeten Modellen nebst Erleichterungen zu unterscheiden. Validiert sind diese ebenfalls nicht. Das Modell akzeptiert somit die gemeinhin kritisch betrachtete Unvergleichbarkeit der Quoten. Sofern einzelne Versicherer mit ihrer Solvenzquote bei Kunden und Vermittlern sogar auf Werbefeldzug gehen, torpedieren sie nicht nur die Meinung der etablierten Branchenverbände und der Aufsichtsbehörde, sondern messen der Solvenzquote suggestiv die Aussagekraft eines validen Wettbewerbsmaßstabes zu, die sie de facto nicht hat.

Gleichwohl wäre es aus Sicht von Assekurata ein Trugschluss, die Solvenzquote aufgrund ihrer fehlenden unternehmensübergreifenden Vergleichbarkeit als irrelevant einzuordnen, hängen von ihrer Erfüllung doch konkrete aufsichtsrechtliche Konsequenzen ab. Denn wenn absehbar ist, dass die 100 %-Marke unterschritten werden könnte oder bereits unterschritten wird, geraten die betroffenen Gesellschaften in eine „präventive intensivierte Aufsicht“ durch die BaFin. Sofern Versicherer ohne Anwendung von Übergangsmaßnahmen dabei eine Unterdeckung aufweisen, müssen sie gemäß § 353 Abs. 2 VAG einen Maßnahmenplan zur (Wieder-)Herstellung eines ausreichenden Solvenzniveaus vorlegen. Gerade für Lebensversicherer ist diese Gefahr nicht von der Hand zu weisen. Nach Angaben der BaFin mussten im Berichtsjahr 2016 insgesamt 29 Lebensversicherungsunternehmen einen Maßnahmenplan erstellen, da sie ohne Anwendung von Übergangsmaßnahmen zumindest zwischenzeitlich keine ausreichende SCR-Bedeckung sicherstellen konnten. 3 Die BaFin steht nach eigener Aussage mit diesen Unternehmen in engem Kontakt, um die dauerhafte Einhaltung der Solvenzanforderungen spätestens nach Ende des Übergangszeitraums zum 31. Dezember 2031 zu gewährleisten. Über den Umsetzungsfortschritt haben die Versicherer die Aufsichtsbehörde dann in Form von Sachstandsberichten regelmäßig zu unterrichten.

Geeignete Maßnahmen für eine Stabilisierung der Solvenzlage liegen in einer Reduzierung des Risikoprofils oder einer Stärkung der Kapitaldecke. Maßnahmen in beide Richtungen konnte Assekurata in den Ratingprozessen der vergangenen Jahre beobachten. So wird die Senkung des Risikoprofils in der Praxis beispielsweise durch die Lancierung von eigenmittelschonenderen Produkten, durch Umschichtungen oder Absicherungen im Bereich der Kapitalanlagen oder durch den Einkauf von Rückversicherungsschutz adressiert. Insbesondere bei einem Fundamentalschwenk im Produktsortiment ist dies regelmäßig mit einer Neujustierung der strategischen Ausrichtung eines Lebensversicherers verbunden. Demgegenüber wird eine Erhöhung der unter Solvency II anrechnungsfähigen Eigenmittelbasis bereits seit vielen Jahren über Gewinnthesaurierungen – in Teilen auch durch Kapitalzuführungen von außen – angestrebt. Maßgeblich trägt dazu auch die Ausgabe von Hybridkapital wie Nachrangdarlehen bei. Nachrangdarlehen können insbesondere für Versicherer ohne unmittelbaren Kapitalmarktzugang (z. B. als Mitgliederanleihe von Versicherungsvereinen auf Gegenseitigkeit) eine geeignete Finanzierungsquelle darstellen, sind aber zugleich in ihrer genauen Gestaltung der Konditionen individuell sehr unterschiedlich.

Trotz aller kontroversen Diskussion über den (Un-)Sinn der Solvency-II-Quoten sollte aus Sicht von Assekurata nicht völlig außer Acht gelassen werden, dass die Risikomessung unter Solvency II derjenigen unter Solvency I methodisch überlegen ist. Dieser Effekt lässt sich beispielsweise an typischen Risikolebensversicherern festmachen, die früher unter Solvency I vielfach recht schwache Solvenzdeckungsgrade aufwiesen, nun jedoch in der stärker risikoorientierteren Berechnung unter Solvency II zu den Profiteuren gehören und zumeist hohe Solvenzquoten zu Tage fördern. In Anbetracht der geringen Zinsabhängigkeit ihrer Bilanzverpflichtungen ist dies ökonomisch plausibel. Größere Herausforderungen haben demgegenüber solche Lebensversicherer zu stemmen, die mit einer vergleichsweise dünnen Kapitaldecke ausgestattet sind und darüber hinaus von sehr hohen Kapitalanforderungen aufgrund ihrer Leistungsverpflichtungen im Bestand betroffen sind.

Eine genaue Zukunftsprognose für die weitere Entwicklung der Solvenzquoten ist auf Einzelunternehmensebene nicht seriös möglich. Hierzu sind die methodischen Heterogenität und der Einfluss der ex ante unbekannten Zinsentwicklung zu gravierend. Mit Blick auf die Lebensversicherungsbranche rechnet Assekurata aber damit, dass die starke Spreizung der Solvenzquoten mittelfristig zurückgehen wird. So wird zum einen die Wirkung der Übergangsmaßnahmen bestimmungsgemäß Jahr für Jahr abnehmen, wodurch sich die zum Teil auffallend hohen Solvenzquoten quasi systembedingt reduzieren werden. Zum anderen dürfte die Aufsichtsbehörde darauf drängen, dass unter intensivierter Aufsicht stehende Lebensversicherer die auserkorenen Maßnahmen zur langfristigen Sicherstellung der Solvenz konsequent umsetzen, was auf lange Sicht zumindest mit Blick auf die Sicherheitslage unter Solvency II zu einer Verbesserung führen dürfte. Bei Versicherern im Run-Off-Stadium mit geschlossenem Neugeschäft setzt der Verbesserungseffekt gewissermaßen „bestandsgemäß“ ein, indem die zinsfordernden Altbestände über die Zeit sukzessive ablaufen, wobei dies individuell stark von der jeweiligen Bestandsstruktur hinsichtlich der vorhandenen Vertragstypen und Restlaufzeiten abhängt.

Insgesamt rät Assekurata im Hinblick auf den Umgang mit den Solvenzquoten zu Gelassenheit. Vergleichbar mit „Fiebermessen“ sind die Quoten im Status quo gewisse Indikatoren für den aktuellen Gesundheitszustand hinsichtlich einer (modellhaft) risikobasierten Kapitalausstattung, die aber letztlich für die Gesamteinschätzung eines Versicherers nur ein Indikator von vielen sein sollte. Einen „Ganzkörper-Check“ über ein umfassend angelegtes Rating mit Ausblick in die Zukunft ersetzen die Solvenzquoten daher nicht. Ratings basieren auf einem holistischen Bewertungsansatz, der neben der finanziellen Situation der Gesellschaft vor allem auch die Zukunftsträchtigkeit ihres Geschäftsmodells und Einflüsse der Unternehmensumwelt berücksichtigt. Zudem stehen Ratings unter laufender Beobachtung, wozu letztlich auch die regelmäßige Überprüfung der Solvenzbedeckung gehört. Die Erfüllung der aufsichtsrechtlichen Solvenzanforderungen hat auch in den Assekurata-Ratingverfahren eine wichtige Bedeutung, ist jedoch für die finanzielle Stärke eines Versicherers nur ein Indikator von vielen. Ein umfassendes interaktives Ratingverfahren sollte dabei nicht nur auf die Solvenzquoten mit und ohne Erleichterungen fokussieren, sondern auch deren individuelle Berechnungsweise hinterfragen. Neben den Solvenzquoten gilt es darüber hinaus zahlreiche weitere Kennzahlen aus der internen und externen Rechnungslegung zu berücksichtigen.

Dabei sollte auch nicht außer Acht bleiben, dass das deutsche Insolvenzrecht auf der Erfüllung der HGB-Abschlüsse basiert. Hier stehen gerade die Lebensversicherer vor der besonderen Herausforderung, die Anforderungen der Zinszusatzreserve handelsbilanziell auf Dauer erfüllen zu müssen. Dies ist für manchen Anbieter derzeit sogar eine größere Herausforderung als die Erfüllung der Solvency-II-Vorgaben. Letztlich kann dies sogar zu der vermeintlich absurden Situation führen, dass ein unter Solvency II „solvent“ erscheinender Lebensversicherer handelsrechtlich insolvent bzw. überschuldet ist. Verbraucher werden für diese Irritation wenig Verständnis aufbringen. Auch hier stößt die angestrebte Laientransparenz deutlich an ihre Grenzen.

h1.

1 Links zu nahezu allen in Deutschland veröffentlichten Berichten sind auf www.solvencydata.de hinterlegt.

2 Bei den genannten Zahlen ist die erst im August 2015 gegründete Frankfurter Leben nicht berücksichtigt. Sie weist zum Berechnungszeitpunkt kein operatives Geschäft aus und verfügt über eine solch hohe SCR-Quote (3.571 %), dass sie alleine die Durchschnittswerte um ca. 40 Basispunkte anheben würde, was zu einer erheblichen Verzerrung der Marktwerte führen würde.

3 Vgl. BaFin; Jahreszahlen nach Einführung von Solvency II: Erste Erkenntnisse aus dem Berichtswesen nach Sparten, Anlage zur Pressemitteilung vom 09.06.2017; https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Anlage/pm_170609…, abgerufen am 04.07.2017.

Hintergrundinformationen

Der vorliegende Artikel basiert auf Auszügen aus dem Marktausblick zur Versicherungswirtschaft 2017/2018. Hierin zeichnet die ASSEKURATA Assekuranz Rating-Agentur ein aktuelles Bild über die Situation und Stimmung in der privaten Krankenversicherung, der Lebensversicherung sowie der Schaden-/Unfallversicherung mitsamt den zugrunde liegenden Einflussfaktoren.

Wie gewohnt belassen es die Analysten dabei nicht bei der Darstellung der reinen Fakten, sondern kommentieren die wesentlichen Markttrends aus der Assekurata-Perspektive und wagen an verschiedenen Stellen einen Blick in die Zukunft – so ungewiss und dynamisch sie zweifelsohne ist.

Interessenten können den 88-seitigen Bericht auf der Internetseite www.assekurata.de gegen eine Schutzgebühr von 378,- € zzgl. MwSt. erstehen.