Die Solvenzquote unter Solvency II setzt die anrechenbaren Eigenmittel eines Versicherers ins Verhältnis zu dessen Kapitalanforderungen (Solvency Capital Requirement, SCR) für die Risiken aus dem betriebenen Geschäft. Auf Basis einer marktwertorientierten Betrachtung müssen die Eigenmittel dabei dauerhaft zu mindestens 100 % die Anforderungen bedecken, um dem aufsichtsrechtlichen Solvenzanspruch zu genügen. Der Bedeckungsgrad drückt sich in der Solvenzquote aus.

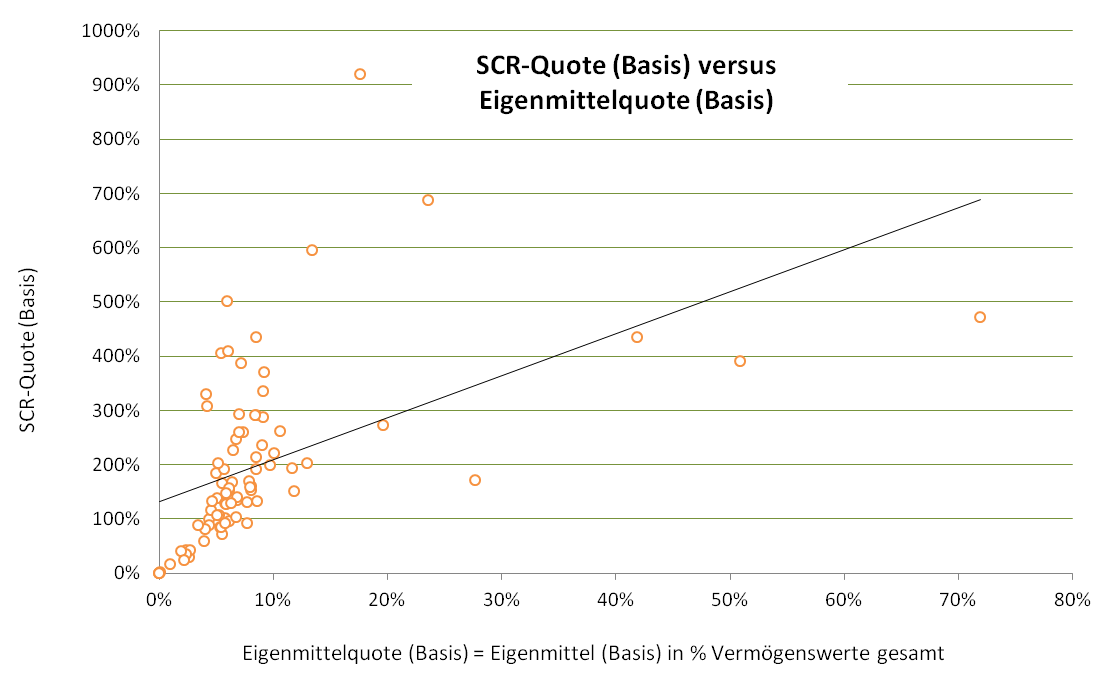

Überführt man die Solvenzquote (SCR-Quote) zusammen mit der Eigenmittelquote (definiert als Eigenmittel in % der gesamten Vermögenswerte unter Solvency II) in ein Koordinatensystem, ergibt sich folgendes Bild:

Dabei ist die Eigenmittelquote auf der waagerechten Achse und die SCR-Quote auf der senkrechten Achse abgetragen. Beide Größen wurden zu Vergleichbarkeitszwecken in der „Basisvariante“ berechnet, das heißt ohne Berücksichtigung von etwaigen Übergangsmaßnahmen und/oder Volatilitätsanpassungen. Die Punkte spiegeln die Werte für die einzelnen Lebensversicherer wider. 1

Über die Regressionslinie wird der insgesamt positive Zusammenhang zwischen der Eigenmittelausstattung und der Solvenzquote optisch deutlich, wie er auch intuitiv eingängig ist: Je höher die Eigenmittelsubstanz eines Unternehmens ist, desto komfortabler fällt in der Regel dessen Solvenzquote aus.

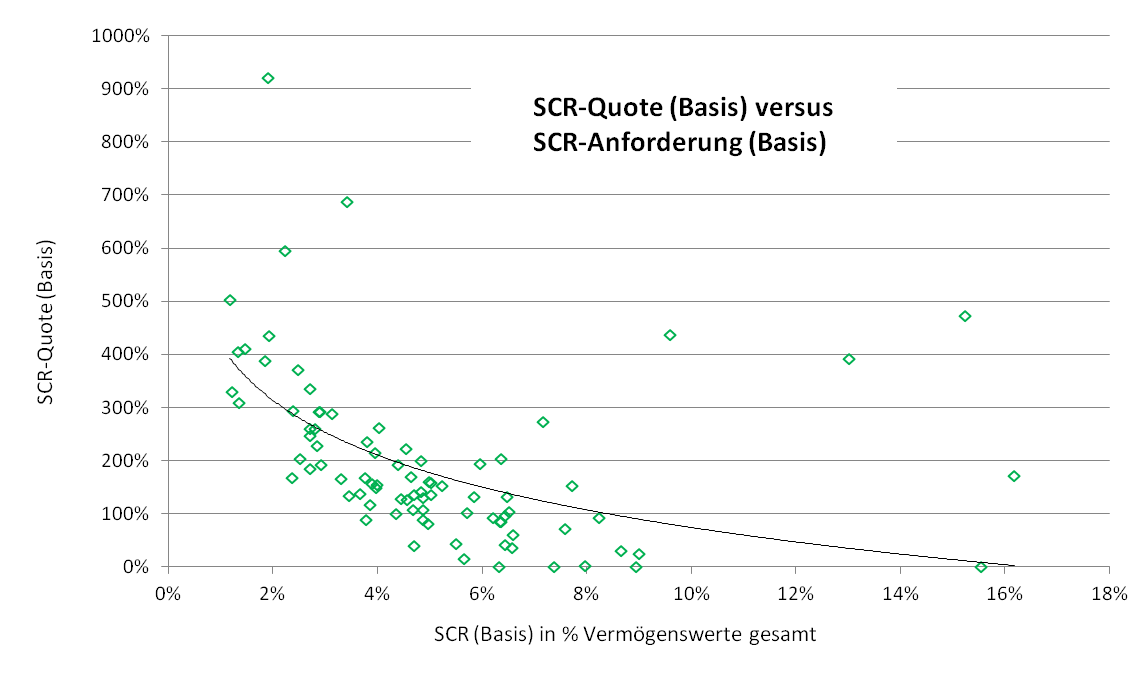

Im folgenden Schritt wird nun die Kennzahl auf der x-Achse verändert, indem dort statt der Eigenmittelausstattung die aufsichtsrechtliche Solvenzkapitalanforderung (SCR, ebenfalls in % der Vermögenswerte) abgetragen wird:

Anders als bei der vorhergehenden Betrachtung ist der Zusammenhang zur SCR-Quote im Branchenumfeld der Lebensversicherer nunmehr nicht linear, sondern exponentiell. Die Höhe der individuellen Kapitalanforderungen hat somit einen augenscheinlich (noch) größeren Einfluss auf die Solvenzquote als die Ausstattung an solvenzfähigen Eigenmitteln. Je höher (niedriger) dabei das SCR-Erfordernis in Relation zum Vermögen ausfällt, desto überproportional nachteilig (vorteilhaft) ist die Wirkung auf die Solvenzquote (SCR-Quote). Diese Erkenntnis greift besonders für Lebensversicherer. Denn je mehr zinsforderndes Geschäft ein Unternehmen in seinem Bestand hält und dessen immanente Garantieverpflichtungen gerade in Zeiten niedriger Zinsen bedienen muss, desto stärker ist die potenzielle Belastungswirkung auf die Solvenzquoten unter Solvency-II-Bedingungen – et vice versa.

Die Wirkung des Geschäftsmodells auf das wirtschaftliche Profil eines Lebensversicherers lässt sich auch anhand der Erfolgslage unter HGB-Betrachtungen nachvollziehen. Dies wird anhand der Break-Even-Nettoverzinsung deutlich, welche die (Mindest-)Anforderung an die Kapitalanlagerendite wiedergibt. Marktweit haben die hohen Anforderungen der Altgarantien und die Einführung der Zinszusatzreserve (ZZR) dazu geführt, dass die Break-Even-Nettoverzinsung in der Lebensversicherungsbranche seit 2011 deutlich zugenommen hat. Nach 2015 (3,22 %) lag sie auch im Geschäftsjahr 2016 mit durchschnittlich 3,15 % oberhalb der Drei-Prozent-Marke. Dies bedeutet, dass eine Nettoverzinsung unterhalb von 3,15 % rechnerisch zu einem negativen Branchen-Rohüberschuss geführt hätte. Angesichts der aktuellen Zinsbedingungen ist dieses Renditeniveau auf lange Sicht äußerst herausfordernd, zumal es in den nächsten Jahren allein schon durch die zu stellenden ZZR-Zuführungen weiter steigen dürfte.

Von hohen Renditeanforderungen sind insbesondere Lebensversicherer mit großen garantiefordernden Altbeständen im konventionellen Altersvorsorgebereich betroffen. Gesellschaften mit anders gelagerter Bestandsverteilung, etwa durch hohe Anteile im Bereich der Biometrie oder der fondsgebundenen bzw. nicht-traditionellen Lebensversicherung, profitieren hingegen von einer geringen Break-Even-Nettoverzinsung. Hierbei stabilisieren alternative versicherungstechnische oder sonstige Ertragsquellen den Rohüberschuss, indem sie die Versicherer von der Bürde entlasten, (zu) viel Kapitalanlagerisiko eingehen zu müssen. Eine weitgehend zinsimmune Ertragsstruktur kann sich insoweit als nachhaltiger Wettbewerbsvorteil erweisen, wie er im Gegenzug auch bei den Solvenzquoten unter Solvency II offenkundig wird.

Dass sowohl die Risikoexponierung als auch die Ertragsfähigkeit im anhaltenden Niedrigzinsumfeld maßgeblich von dem betriebenen Geschäftsmodell und dem dahinterliegenden Produktmix abhängen, belegt auch ein Abgleich mit den unter Solvency II in die künftigen Prämien einkalkulierten Gewinnen (Expected Profits Included in Future Premiums, EPIFP). Je höher bei den einzelnen Gesellschaften der einkalkulierte Gewinn in Relation zu den Kapitalanforderungen ausfällt, desto niedriger ist tendenziell die Break-Even-Nettoverzinsung. 2

Fazit: Trotz der fundamentalen Unterschiede zwischen Solvency II und HGB liefern Geschäftsprofilanalysen zum Ertrags- und Eigenmittelbedarf der Lebensversicherer doch gleichgerichtete Ergebnisse. In beiden Bilanzregimes sind Gesellschaften im Vorteil, die über eine kapitalstarke Bilanz mit einem ertragreichen Geschäftsprofil verfügen. Die Zusammenhänge lassen sich mittels Kennzahlen visuell und statistisch nachweisen.

1 Datenquelle: solvencyDATA.

2 Vgl. für detailliertere Analysen die Assekurata-Studie zum „EKG-Check 2017 in der Lebensversicherung“, Köln, November 2017. Darin sind auch zahlreiche Einzeldaten der Unternehmen enthalten.