Anfang Mai mussten die Versicherer zum zweiten Mal an die Öffentlichkeit berichten, wie es um ihre Eigenmittelausstattung und Risikosituation unter Solvency II bestellt ist. Dabei konnten die Lebens-versicherer mehrheitlich mit einem Anstieg der Solvenzquote (SCR-Quote) aufwarten, die in einem modellhaften Extremszenario das Verhältnis der Eigenmittel eines Versicherers zu seinen Verpflichtungen gegenüber Versicherten und anderen Leistungsempfängern wiedergibt.

Zum 31.12.2017 bestätigten die deutschen Lebensversicherer die aufsichtlichen Solvenzanforderungen unter teilweiser Anwendung von LTG-Maßnahmen im arithmetischen Durchschnitt zu rund 451 %. Im Vergleich zum Jahresende 2016 (388 %) ist sie damit um 63 Prozentpunkte gestiegen, wozu das etwas höhere Zinsniveau am Kapitalmarkt maßgeblich beigetragen hat. Ohne LTG-Maßnahmen liegt die Solvenzquote („Basis-Solvenzquote“) bei durchschnittlich 268 % (Vorjahr: 199 %). Bemerkenswert ist an dieser Stelle auch, dass kein einziger Lebensversicherer mehr in der Basis-Berechnung eine Quote von 0 % aufweist. Im Vorjahresvergleich waren dies immerhin drei Anbieter.

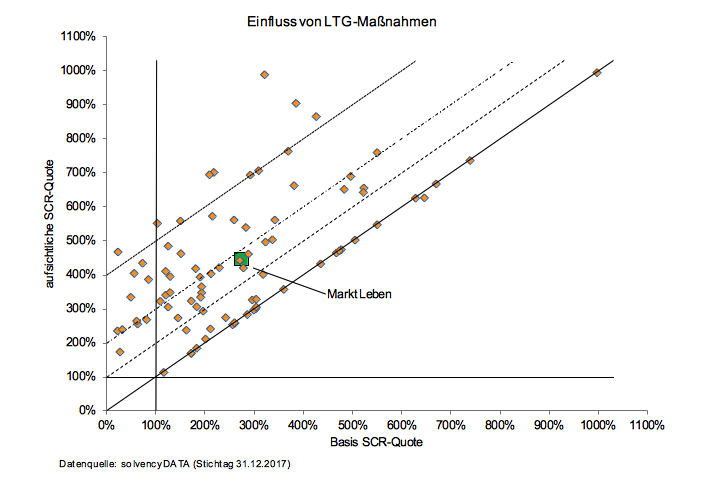

Die Spannweite zwischen den einzelnen Anbietern ist noch immer beachtlich. So verteilen sich die SCR-Quoten im regulatorischen Nachweis von etwas über 100 % bis knapp unter 1.000 %. Trotz der branchenweiten Zunahme weisen 20 Gesellschaften eine niedrigere Quote auf als im Vorjahr. Hinsichtlich der angewendeten LTG-Maßnahmen zeigt sich gegenüber dem Vorjahr lediglich bei der Mecklenburgischen eine Abweichung. Hatte der Versicherer im vergangenen Jahr sowohl von der Möglichkeit der Volatilitätsanpassung (VA) als auch einer Übergangsmaßnahme (ÜM) Gebrauch gemacht, griff er Ende 2017 nur auf letztere zurück. Alle anderen Unternehmen haben die im vergangenen Jahr getroffene Modellierung beibehalten. Insgesamt nutzen nun zehn Lebensversicherer ausschließlich eine Übergangsmaßnahme, zehn ausschließlich die Volatilitätsanpassung und 46 beides. Sofern auf eine Übergangsmaßnahme zurückgegriffen wurde, entschieden sich die Unternehmen nahezu flächendeckend für die Variante versicherungstechnischer Rückstellungen (Rückstellungs-Transitional). Lediglich die WWK wendet weiterhin die Übergangsmaßnahme für risikofreie Zinssätze (Zins-Transitional) an. Ähnlich wie im Vorjahr haben die LTG-Maßnahmen einen hohen Uplift auf die Solvenzquoten der Lebensversicherer zur Folge, maßgeblich getrieben durch die Wirkung der Übergangsmaßnahmen. Wie nachfolgende Abbildung verdeutlicht, beträgt der Unterschied zwischen der Basisvariante (horizontale Achse, ohne VA und/oder ÜM) und dem aufsichtsrechtlichen Nachweis (vertikale Achse) mehr als 200 Prozentpunkte, vereinzelt sogar noch deutlich mehr. Die größte Wirkung erzielt die Sparkassenversicherung Sachsen, bei der sich die aufsichtliche SCR-Quote mit 990 % um rund 670 Prozentpunkte von der Basisvariante (320 %) unterscheidet. Auch in der Breite des Marktes fallen die Quoten unter Herausrechnung von VA und ÜM spürbar geringer aus.

Die Abbildung verdeutlicht die zum Teil großen Unterschiede zwischen der aufsichtlichen SCR-Quote und der Basis SCR-Quote, was auf die Wirkung der Übergangsmaßnahmen zurückzuführen ist. Jede orangefarbene Raute bildet dabei einen Lebensversicherer ab. Auf der durchgezogenen Diagonalen liegen diejenigen Anbieter, die keine LTG-Maßnahmen anwenden, so dass die beiden Quoten sich genau entsprechen. Links der vertikalen Linie bei 100 % (x-Achse) wird überdies deutlich, dass elf Gesellschaften in der Basisquote noch unterhalb der Marke von 100 % liegen. In der Konsequenz geraten diese Gesellschaften de jure gemäß § 353 Abs. 2 VAG in besondere Meldepflichten gegenüber der BaFin. In Form von regelmäßigen Sachstandsberichten haben diese dann zu erläutern, mit welchen Maßnahmen sie bis zum Ende des Übergangszeitraums zum 31. Dezember 2031 die Einhundert-Prozent-Hürde auch ohne Übergangsmaßnahmen überschreiten können.

Jenseits dieser unterschiedlichen Berechnungsmöglichkeiten wird ein Vergleich der Solvenzquoten dadurch erschwert, dass die Unternehmen zur Ermittlung ihrer Kapitalanforderungen neben der Standardformel auch ein (partiell) internes Modell anwenden können, sofern dieses von der BaFin zertifiziert wurde. Aufgrund des hohen Aufwands haben nur wenige große Unternehmen diesen Weg beschritten. So haben per Ende 2017 elf Unternehmen ein internes Modell verwendet, entweder partiell intern (8) oder vollständig intern (3). Demgegenüber hat mit 73 Lebensversicherern die überwiegende Mehrheit die Standardformel benutzt. Selbst innerhalb der Standardformel fällt die Parametrisierung des Modells anhand von Annahmen und Managementregeln – beispielsweise zur zukünftigen Überschussbeteiligung, zur risikomindernden Wirkung latenter Steuern, zur Gestaltung der Kapitalanlagen und zur Stornosituation – mitunter sehr unterschiedlich aus. Demgegenüber nehmen Unternehmen mit einem internen Modell für sich in Anspruch, ihre Risikolage individueller und treffsicherer quantifizieren zu können. Kehrseite ist eine (noch) schlechtere Vergleichbarkeit für Außenstehende. Der größengewichtete Branchendurchschnitt der aufsichtlichen Solvenzquote weicht indes mit 449 % kaum vom arithmetischen (451 %) ab.

Für die Anwender der Standardformel lässt sich die Basissolvenzkapitalanforderung (BSCR) nach fest definiertem Schema in die einzelnen Risikomodule zerlegen, wie nachstehende Abbildung illustriert. Es verwundert dabei nicht, dass bei den Lebensversicherern das Marktrisiko geschäftsmodellbedingt mit 71 % der Kapitalanforderungen die dominante Risikokategorie (vor Diversifikationseffekten) darstellt. Weiterer Treiber des BSCR ist das versicherungstechnische Risiko (54 %). Demgegenüber sind Gegenparteiausfallrisiken und Risiken immaterieller Vermögensgegenstände von untergeordneter Bedeutung. Die modellhaften Diversifikationseffekte mindern die Basissolvenzkapitalanforderung dann um 27 %. Bei der weiteren SCR-Berechnung hat darüber hinaus die verlustabsorbierende Wirkung der versicherungstechnischen Rückstellungen eine herausragende Bedeutung, indem sie den resultierenden Gesamt-SCR um rechnerisch mehr als 300 Prozentpunkte reduziert. Für die latenten Steuern beträgt der risikomindernde Effekt immerhin noch gut 30 Prozentpunkte. Auch bei diesen beiden Positionen gehen die Werte der Einzelgesellschaften im Markt weit auseinander.

Größere Herausforderungen haben allen voran einige klassische Lebensversicherer zu stemmen, die mit einer vergleichsweise dünnen Kapitaldecke ausgestattet sind und darüber hinaus aufgrund ihrer Leistungsverpflichtungen aus dem Bestand von hohen Kapitalanforderungen betroffen sind. Dabei verhalten sich die Solvenzquoten für typische deutsche Lebensversicherer mit einem hohen Bestandsanteil an traditionellem kapitalbildendem Geschäft äußerst zinssensitiv und können – je nach Bestandssituation und Zinsniveau am Kapitalmarkt – im Zeitverlauf stark schwanken. Dies zeigt sich beispielsweise in der Betrachtung der Lebensversicherer, die im Vorjahr im Basisszenario noch eine Solvenzquote von 0 %, Ende 2017 jedoch Quoten von 22 % bis über 100 % auswiesen. Da sich hierunter auch Gesellschaften im Run-off-Stadium befinden, wirkt hierbei zum einen das gestiegene Zinsniveau, zum anderen auch die bestandsbedingte Verbesserung durch Auslaufen von Hochzinstarifen. Nicht zuletzt sind bei der Einordnung der Solvenzquoten immer auch die Bewertungsansätze in der Solvenzbilanz und die Methoden der Risikokapitalberechnung zu hinterfragen. Assekurata stellt fest, dass der Anstieg der Solvenzquoten insgesamt auch durch eine bessere Qualität in der Verwendung der Modelle ist. Oder anders ausgedrückt: Anwendungsfehler im Vergleich zur erstmaligen offiziellen Anwendung der Solvency-II-Methodik sollten sich verringert und die Quoten in positiver Hinsicht beeinflusst haben.

Geeignete Maßnahmen für eine Stabilisierung der Solvenzlage liegen in einer Reduzierung des Risikoprofils oder einer Stärkung der Kapitaldecke. Maßnahmen in beide Richtungen konnte Assekurata in den Ratingprozessen der vergangenen Jahre beobachten. So wird die Senkung des Risikoprofils in der Praxis beispielsweise durch die Lancierung von eigenmittelschonenderen Produkten, durch Umschichtungen oder Absicherungen im Bereich der Kapitalanlagen oder durch den Einkauf von Rückversicherungsschutz adressiert. Insbesondere bei einem Fundamentalschwenk im Produktsortiment ist dies regelmäßig mit einer Neujustierung der strategischen Ausrichtung eines Lebensversicherers verbunden.