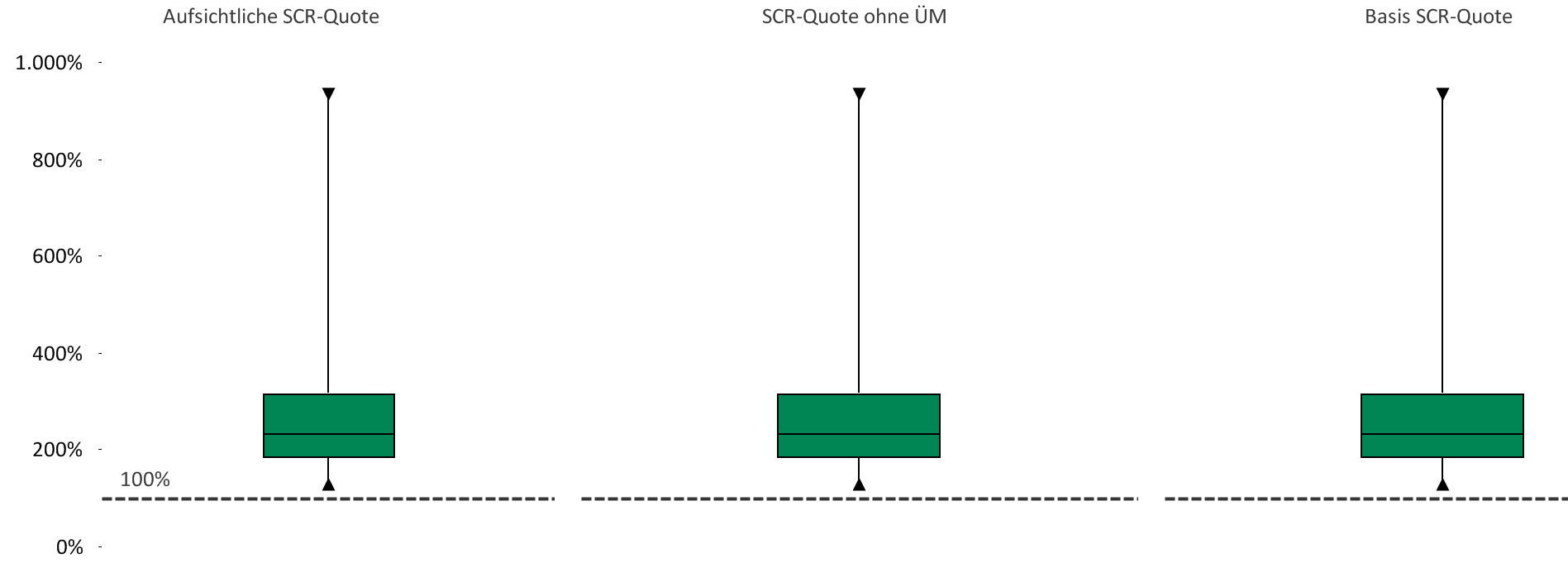

Die hohen Sicherheitsmittel der Branche spiegeln sich in den Solvenzquoten unter Solvency II wider. Zum Meldestichtag 31.12.2017 lag der Branchendurchschnitt für die 169 in solvencyDATA erfassten Schaden-/ Unfallversicherer bei 267 % (Vorjahr: 260 %).

Dabei weist ein Großteil der Unternehmen eine Quote von über 200 % auf, während rund ein Drittel die 200-%-Marke unterschreitet; davon liegen 11 Anbieter unterhalb von 150 %, jedoch keiner unter 100 %. Übergangsmaßnahmen und Volatilitätsanpassungen spielen im Schaden-/Unfall-Segment eine untergeordnete Rolle und haben, sofern vereinzelt angewendet, kaum nennenswerte Auswirkungen auf die Quoten. Demzufolge zeigen sich in der nachfolgenden Boxplot-Darstellung auch keine sichtlichen Unterschiede in der Berechnung der Solvenzquote mit und ohne LTG-Maßnahmen. Zugleich wird offenkundig, dass die Unterschiede zwischen den einzelnen Anbietern durchaus groß sein können, so dass die Maximalwerte in den Bereich von 500 % bis 1.000 % hineinreichen.

Bei der Zerlegung der Basissolvenzkapitalanforderung (BSCR) bildet bei den Anwendern der Standardformel – welche mit 154 Unternehmen die weit überwiegende Mehrheit darstellt – erwartungsgemäß das versicherungstechnische Risiko die dominante Risikokategorie (75 %) in der Schaden-/Unfallversicherung, gefolgt vom Marktrisiko (45 %). Demgegenüber sind Gegenparteiausfallrisiken von geringerer Bedeutung (9 %), das Risiko aus immateriellen Vermögensgegenständen spielt gar keine Rolle. Die modellhaften Diversifikationseffekte mindern den BSCR dann um 30 %. Bei der weiteren SCR-Berechnung wirkt das operationelle Risiko leicht erhöhend (10 %), wird aber von der entlastenden Wirkung des Verlustausgleichs aus latenten Steuern überkompensiert.