Zum dritten Mal haben die Versicherer im April 2019 ihren Bericht über die Solvenz- und Finanzlage veröffentlicht. Nicht zuletzt wegen der veränderten Berechnungsmethodik zur Zinszusatzreserve (ZZR) waren die Quoten der Lebensversicherer mit Spannung erwartet worden. Im Ergebnis konnten diese ihre Kapitalausstattung unter Solvency II nochmals ausbauen.

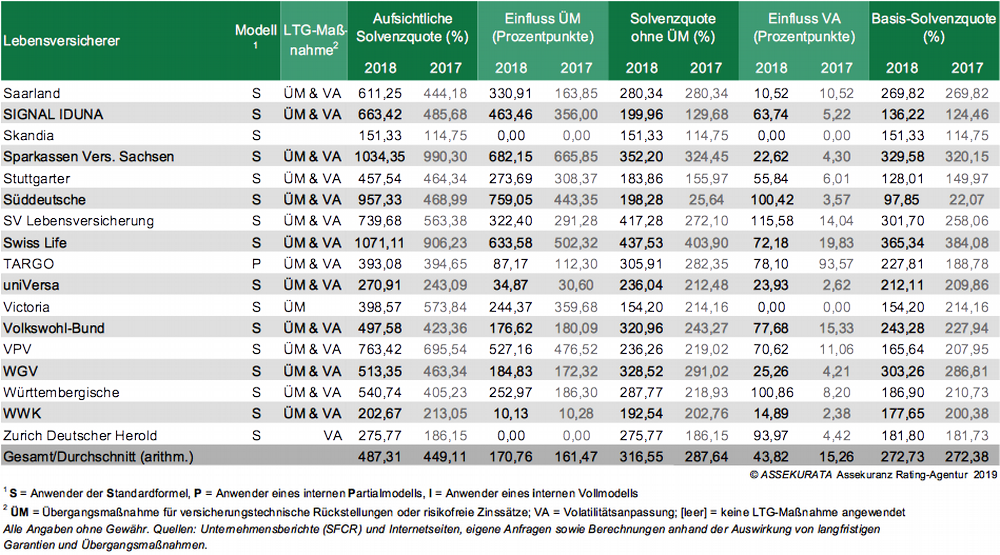

Im arithmetischen Durchschnitt liegt die Solvenzquote der deutschen Lebensversicherer zum 31.12.2018 im regulatorischen Nachweis bei rund 487 % und ist damit im Vergleich zum Jahresende 2017 (449 %) um 40 Prozentpunkte gestiegen. In den genannten Quoten sind angewendete LTG-Maßnahmen (Long-Term-Guarantee-Maßnahmen), also Übergangsmaßnahmen (ÜM) und Volatilitätsanpassungen (VA), eingerechnet. Bei den meisten Anbietern fallen die Quoten hierdurch vielfach höher aus.

Die Übergangsmaßnahmen zielen darauf ab, in einem Überleitungszeitraum die Versicherungsbestände allmählich in die vollständigen Solvency-II-Anforderungen einzubringen, beziehungsweise einen sukzessiven Übergang auf die Zinsstrukturkurve von Solvency II einzuleiten. Obwohl die Anrechenbarkeit der Übergangsmaßnahmen jährlich um rund sechs Prozentpunkte abnimmt, gelingt es einem Großteil der Versicherer, die Quote zu stärken. Demgegenüber ist die Volatilitätsanpassung eine auf Dauer angelegte Modellanpassung im Solvency-II-Regelwerk. Gegenüber den Übergangsmaßnahmen (170 Prozentpunkte) fällt ihr Einfluss auf die Solvenzquote mit 44 Prozentpunkten zudem deutlich geringer aus. In der Berechnung ganz ohne LTG-Maßnahmen bleibt die Solvenzquote (Basis-Solvenzquote) mit durchschnittlich 273 % relativ konstant zum Vorjahr (273 %).

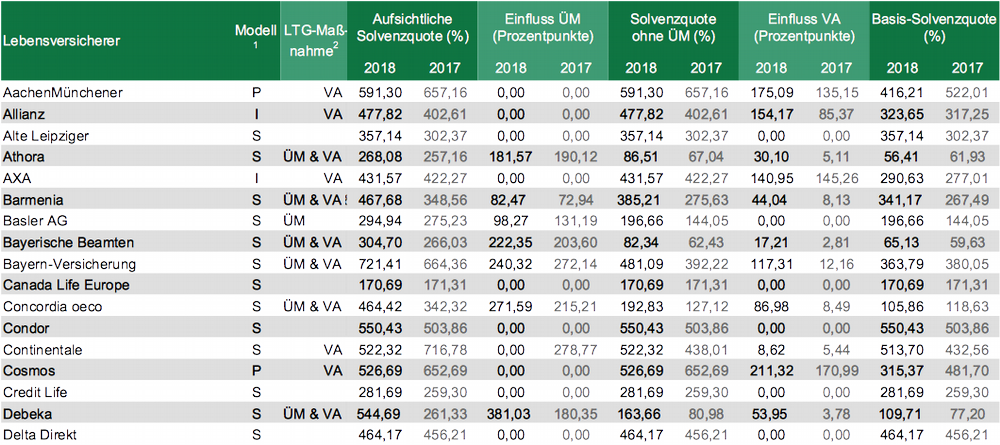

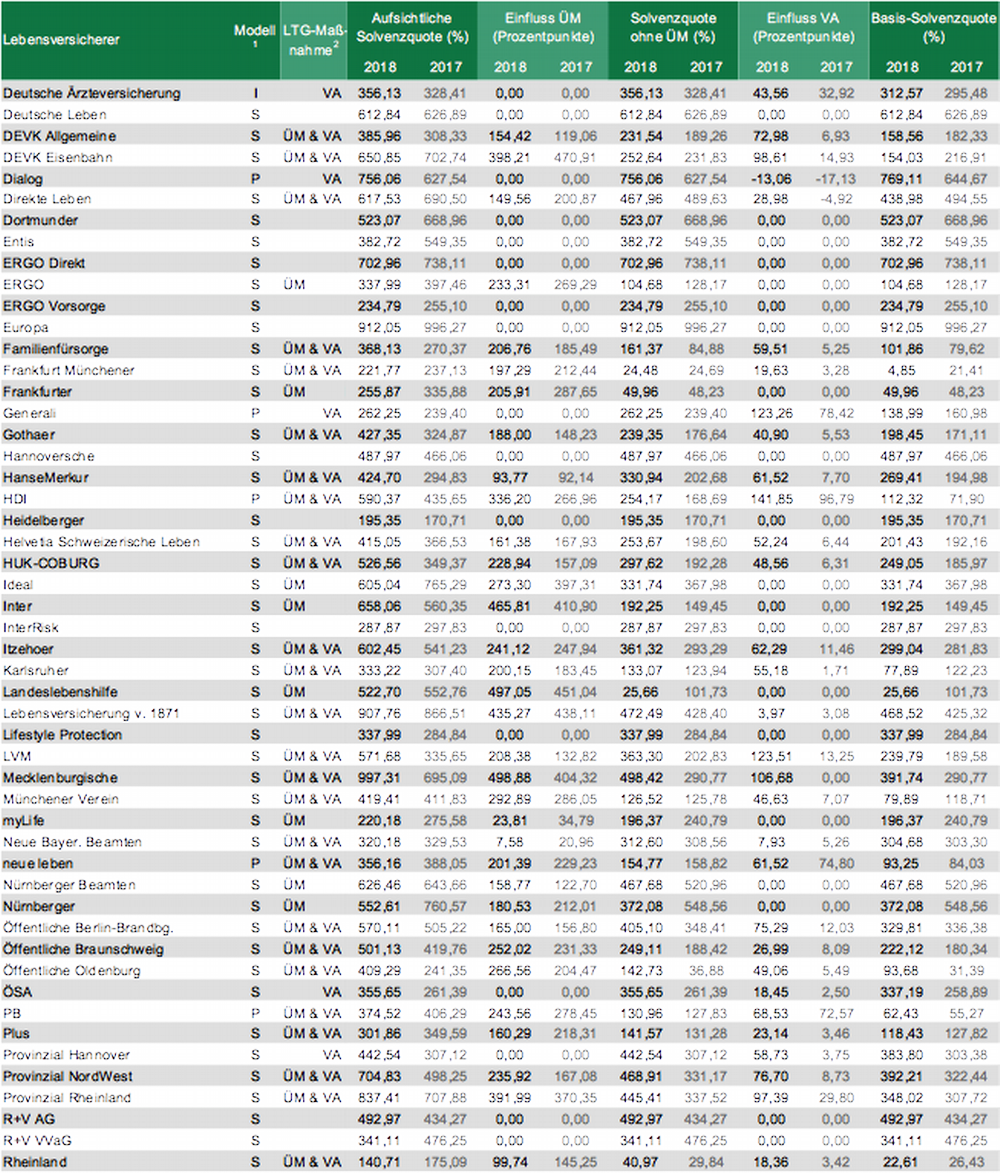

In folgender Tabelle sind die Solvenzquoten und ergänzende Informationen von 85 deutschen Lebensversicherern zusammengestellt.

Neben dem etwas höheren Zinsniveau am Kapitalmarkt zum Bilanzstichtag 31.12.2018 sowie der eigenmittelschonenderen Produktpolitik der Lebensversicherer trug maßgeblich die ZZR-Methodenänderung zur Steigerung der Quoten bei. Infolgedessen ist bei vielen Versicherern mit einem garantielastigen Altbestand ein deutlicher Anstieg der aufsichtlichen Quote zu verzeichnen. Langfristig wird die marktweit zu beobachtende Neujustierung des Geschäftsmodells hin zu garantieärmeren Produkten die Werte weiter stabilisieren, wobei deutsche Lebensversicherer im internationalen Vergleich bereits heute hohe Solvenzquoten aufweisen.

Dabei bleibt die Spannweite zwischen den einzelnen Anbietern beachtlich. So verteilen sich die Solvenzquoten im regulatorischen Nachweis von rund 140 % bis knapp über 1.000 %. Mit 1.071 % erzielt die Swiss Life in diesem Jahr den Spitzenwert, gefolgt vom letztjährigen Spitzenreiter Sparkassenversicherung Sachsen (1.034 %).

Die Einzelunternehmensbetrachtung zeigt allerdings auch, dass 30 Gesellschaften gegenüber dem Vorjahr eine geringere Quote ausweisen. Dabei verzeichnet die Nürnberger den höchsten Rückgang in Prozentpunkten, liegt aber mit 553 % (Vorjahr: 761 %) weiterhin über dem Branchenschnitt. Demgegenüber kann die Süddeutsche den branchenweit höchsten Anstieg von 469 % auf 957 % verzeichnen.

Hinsichtlich der angewendeten LTG-Maßnahmen ist die Mecklenburgische anhand der im Solvenzbericht ausgewiesenen Daten abermals von der Vorjahresverfahrensweise abgewichen. Hatte der Versicherer Ende 2017 lediglich auf die Übergangsmaßnahme bei versicherungstechnischen Rückstellungen zurückgegriffen, wurde aktuell wie schon bei der Erstveröffentlichung sowohl von der Möglichkeit der Volatilitätsanpassung als auch einer Übergangsmaßnahme Gebrauch gemacht. Alle anderen Unternehmen haben die ursprüngliche Modellierung beibehalten. Insgesamt nutzen nun zehn Lebensversicherer ausschließlich eine Übergangsmaßnahme, elf ausschließlich die Volatilitätsanpassung und 46 beides. Sofern auf eine Übergangsmaßnahme zurückgegriffen wurde, entschieden sich die Unternehmen nahezu flächendeckend für die Variante versicherungstechnischer Rückstellungen (Rückstellungs-Transitional). Lediglich die WWK wendet weiterhin die Übergangsmaßnahme für risikofreie Zinssätze (Zins-Transitional) an.

Ähnlich wie in den Vorjahren haben die LTG-Maßnahmen einen hohen Uplift auf die Solvenzquoten der Lebensversicherer zur Folge, maßgeblich getrieben durch die Wirkung der Übergangsmaßnahmen. Häufig beträgt der Unterschied zwischen der Basisvariante (ohne VA und/oder ÜM) und dem aufsichtsrechtlichen Nachweis mehr als 200 Prozentpunkte, vereinzelt sogar noch deutlich mehr. Die größte Wirkung erzielt die Süddeutsche, bei der sich die aufsichtliche SCR-Quote mit 957 % um rund 860 Prozentpunkte von der Basisvariante (98 %) unterscheidet. Auch in der Breite des Marktes fallen die Quoten unter Herausrechnung von VA und ÜM spürbar geringer aus.

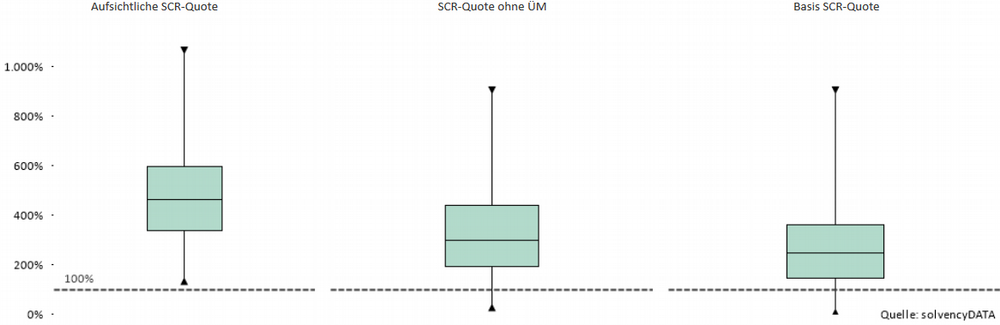

Die folgende Abbildung verdeutlicht diese Effekte. Darin ist die Branchenverteilung der SCR-Quote mit und ohne LTG-Maßnahmen in Form von Boxplot-Diagrammen visualisiert. Diese Form der Darstellung lässt gegenüber bloßen Durchschnittswerten einen Blick auf die tatsächliche Branchenverteilung zu. Der zentrale Bereich zwischen dem 25 %- und 75 %-Quantil ist dabei grün dargestellt. Geteilt wird dieser Bereich durch den Median der Quoten. Durch den unteren und oberen Whisker („Antennen“) werden die Extremwerte im Markt visuell abgetragen.

Der Einfluss der LTG-Maßnahmen wird über den Vergleich der linken zu der mittleren beziehungsweise rechten Boxplot-Verteilung optisch deutlich. Darüber hinaus fällt der grüne Bereich besonders in der Betrachtung ohne LTG-Maßnahmen (rechts) vergleichsweise klein aus, was auf eine hohe Anbieterspreizung im Markt zurückzuführen ist. Im Gegenzug gibt es auf dem oberen Whisker einige „Ausreißer“ nach oben bis hin zu SCR-Quoten einzelner Unternehmen von mehreren hundert Prozent. Nach unten hin liegen in der Basis-Solvenzquote zwölf (Vorjahr zwölf) Unternehmen unter der Marke von 100 %.

Jenseits dieser unterschiedlichen Berechnungsmöglichkeiten wird ein Vergleich der Solvenzquoten dadurch erschwert, dass die Unternehmen zur Ermittlung ihrer Kapitalanforderungen neben der Standardformel, auf welche die Mehrzahl der Versicherer zurückgreift, auch teilweise oder vollständig auf ein internes Modell zurückgreifen können, sofern dieses von der BaFin zertifiziert wurde. Zudem greifen die Unternehmen auf individuelle Modellannahmen und Managementregeln zurück, wodurch der unmittelbare Unternehmensvergleich zusätzlich erschwert wird. Zwar haben die Solvenzquoten ein hohe aufsichtsrechtliche Relevanz und können die Kapitalausstattung im Solvency-II-Modell komprimiert widerspiegeln, allerdings bleibt fraglich, ob sie sich jemals zu einem unmittelbaren Vergleichsmaßstab entwickeln werden. Vielmehr ist davon auszugehen, dass die Quoten künftig als eines von vielen Indikatoren für die Ermittlung der finanziellen Gesundheit eines Unternehmens herangezogen werden. Allerdings werden auch sie den Erkenntnisgewinn einer umfassenden Finanzstärkeprüfung auf Grundlage eines breit angelegten und zukunftsorientierten Ratings nicht ersetzen können.

Die ökonomische Einordnung der Solvenzsituation erfordert eine kritische Auseinandersetzung mit der spezifischen Situation einer Gesellschaft, den verwendeten Modellregeln und der Veränderungsdynamik im Zeitverlauf. Gerade jenseits der reinen Quoten schafft Solvency II eine erhöhte Transparenz für die Fachwelt. Aussagekräftige Daten und Auswertungen aus den Solvency-II-Publikationen von Versicherungsunternehmen und -gruppen finden Interessenten über die Website www.solvencydata.de, einer Gemeinschaftsplattform von ISS Software, V.E.R.S. Leipzig und Assekurata.