Die aktuelle Überschussbeteiligung in der Lebensversicherung ist maßgeblich von dem extremen Niedrigzinsumfeld an den Kapitalmärkten geprägt. Ende Dezember 2014 sank die Umlaufrendite für Bundesanleihen auf ein historisches Tief von rund 0,5 %. Die Renditen für Bundesanleihen, die in drei Jahren fällig werden, lagen gar im negativen Bereich. Auch andere Staatsanleihen von Euroländern fielen auf Rekordtiefs. Das historisch niedrige Zinsniveau geht in weiten Teilen des Euro-Raums mit sinkenden Inflationsraten und wirtschaftlicher Stagnation einher. Als Therapie beschreitet die Europäische Zentralbank (EZB) den Weg einer ultralockeren Geldpolitik. Dabei ist sie bestrebt, über einen äußerst niedrigen Leitzins und den Ankauf von Staatsanleihen die schwache Konjunktur im Euro-Raum zu beleben. Demzufolge ist aus Sicht von Assekurata kurz- bis mittelfristig nicht mit einem nachhaltigen Zinsanstieg zu rechnen.

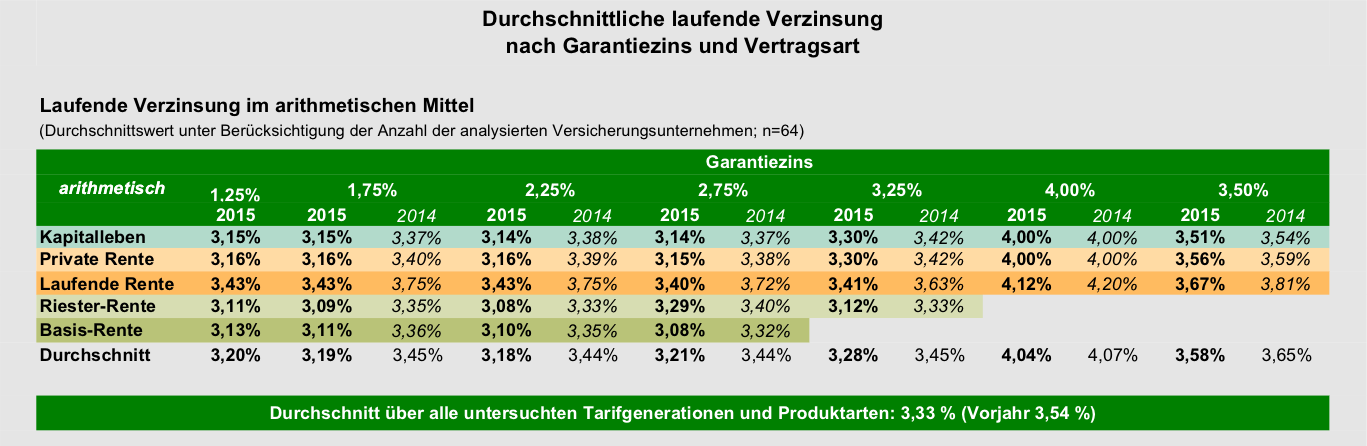

Auf die schwierigen Zinsbedingungen haben die Lebensversicherer auch in der aktuellen Deklarationsrunde reagiert, so dass die Überschussbeteiligung an vielen Stellen Tiefststände markiert. Laut der Assekurata-Studie zur Überschussbeteiligung geht die laufende Verzinsung für private Rentenversicherungen im Neugeschäft 2015 von durchschnittlich 3,40 % auf 3,16 % zurück. Sieben von 64 Gesellschaften, die an der Studie teilgenommen haben, deklarieren bereits eine laufende Verzinsung von unter 3 %. Über alle untersuchten Tarifarten und -generationen hinweg sinkt die laufende Verzinsung im Marktdurchschnitt um 0,21 Prozentpunkte auf 3,33 % (siehe Abbildung). Damit haben die Versicherer im Durchschnitt eine stärkere Absenkung als im Vorjahr (0,15 Prozentpunkte) vorgenommen.

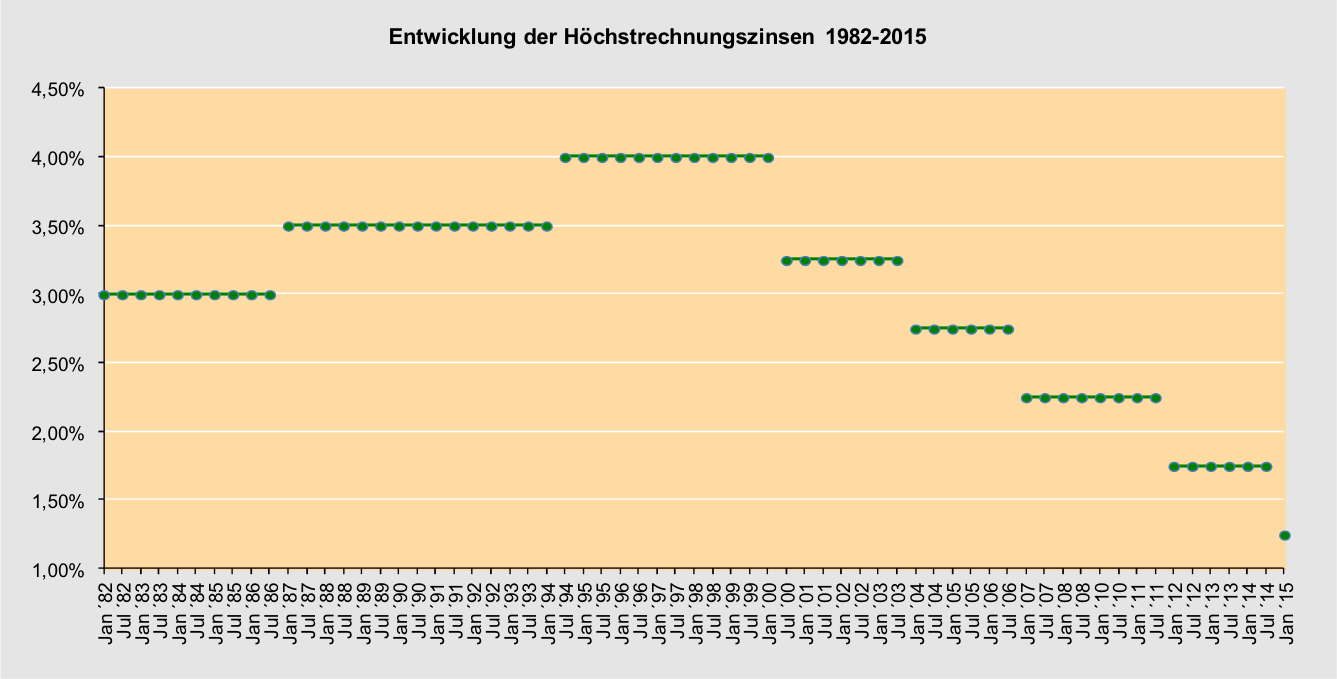

Mit dem im August 2014 in Kraft getretenen Lebensversicherungsreformgesetz (LVRG) hat der Gesetzgeber den für die Garantie maßgeblichen Höchstrechnungszins zum 01.01.2015 von 1,75 % auf 1,25 % reduziert. Die obige Abbildung zur langjährigen Entwicklung verdeutlicht, dass es sich dabei bereits um die fünfte Absenkung seit der Jahrtausendwende handelt.

Infolge der Rechnungszinsabsenkung liegt die garantierte Beitragsrendite für den in der Studie betrachteten Mustervertrag der privaten Rentenversicherung mit durchschnittlich 0,42 % nunmehr deutlich unterhalb des Vorjahresniveaus (0,93 %), aber weiterhin im positiven Bereich. Dies bedeutet, dass die Nominalzinsgarantie mit 1,25 % noch immer ein Niveau aufweist, das in den meisten Fällen über den reinen Beitragserhalt hinausgeht und regelmäßig positive garantierte Beitragsrenditen (zumindest) für lang laufende Verträge hervorbringt. Gemessen an der vergleichsweise niedrigen Inflationsrate 2014 können sogar vier Lebensversicherer mit dem reduzierten Garantiezins noch einen realen Kapitalerhalt herstellen.

Gleichwohl leidet mit einem geringeren Rechnungs- bzw. Garantiezins die Produktattraktivität im Neugeschäft. Sollte hierdurch die generelle Altersvorsorgebereitschaft der Kunden gehemmt werden, hat dies wegen der Gefahr von verbreiteter Altersarmut nicht zuletzt gravierende sozialpolitische Folgewirkungen. Umso wichtiger ist es, die Produktmerkmale von klassischen Rentenversicherungen sachgerecht einzuordnen. Diese definieren sich gerade nicht allein über den Preis respektive die Garantie, sondern über die Gesamtleistung, welche neben der harten Zinsgarantie auch eine zusätzliche Überschussrendite sowie die biometrische Absicherung des Langlebigkeitsrisikos mit sich bringt.

Als zentrales Element hat das LVRG auch zu einer unmittelbaren Entlastung der Lebensversicherer bei der Ausschüttung endfälliger Bewertungsreserven geführt. Aus Sicht von Assekurata war dieser Schritt sachgerecht, um die Gewinnbeteiligung insgesamt generationengerechter zu gestalten. Allerdings hat er zur Folge, dass die entsprechenden Ausschüttungen im Vergleich zum Vorjahr sprunghaft zurückgegangen sind. Lag die Gesamtverzinsung einschließlich endfälliger Bewertungsreserven (Stichtag 31.10.) im vergangenen Jahr noch bei durchschnittlich 4,31 %, sind es für 2015 nur noch 3,90 %. Das Gesamtverzinsungsniveau unterschreitet somit die 4-%-Marke.

Den Lebensversicherern verschafft die Gesetzesänderung zugleich Luft, um den Aufwand für die Zinszusatzreserve (ZZR) zu finanzieren. Nach Schätzung von Assekurata beläuft sich der entsprechende Rückstellungsbedarf in den Jahresabschlüssen 2014 auf einen Rekordwert von gut acht Mrd. Euro. Insgesamt hat die Branche damit in den vergangenen vier Geschäftsjahren bereits mehr als 20 Mrd. Euro als bilanzielle Vorsorge zur Finanzierung der Garantien von Altverträgen zurückgestellt, was mehr als dem Anderthalbfachen des gesamten bilanziellen Eigenkapitalbestands der Lebensversicherer entspricht. Dies belegt anschaulich, in welchem Umfang die ZZR in ihrer grundlegenden Funktion die langfristige Erfüllbarkeit der Garantieversprechen untermauert und dadurch die bilanzielle Widerstandsfähigkeit der Anbieter nachhaltig stärkt.

Die Zinsreservierungen wirken sich bestimmungsgemäß mindernd auf die Garantieanforderung in den Beständen der Versicherer aus. Unter Berücksichtigung der ZZR liegt sie im Branchendurchschnitt bei derzeit 2,80 %. Seit ihrer erstmaligen Bildung 2011 hat die ZZR zu einer Absenkung der Garantiezinsanforderungen um 0,25 Prozentpunkte geführt. Dies stellt eine größere Entlastung dar als die natürliche Bestandsveränderung durch Abläufe, Storni und Neuverträge, die im selben Zeitraum einen Rückgang der Anforderungen um etwa 0,18 Prozentpunkte zur Folge hatte.

Ihrer beachtlichen Wirkung zum Trotz ist allerdings festzustellen, dass die ZZR den finanziellen Spielraum für höhere Überschussbeteiligungen stark limitiert. Aufgrund der zinsbedingt äußerst hohen Nachreservierungsvolumina stellt sie die Branche vor große Herausforderungen. Bei Fortgang der politisch gestützten Euro-Niedrigzins-politik und unverändertem Rechtsrahmen müssen die Lebensversicherer auch in den kommenden Jahren umfangreiche Reservebeträge stellen, welche die zu verteilenden Rohüberschüsse letztlich spürbar einschränken werden.

Mit Blick auf das bevorstehende Inkrafttreten von Solvency II kommt hinzu, dass die langfristige Finanzierbarkeit der Garantien ab 2016 einer ökonomisch angelegten Belastungsprobe unterzogen wird. Diese stellt in Zeiten knapper Zinserträge den Eigenmittelbedarf der Anbieter grundlegend auf den Prüfstand. Neue Produkte können dabei zu einer Entlastung beitragen. In diesem Zusammenhang forderte Elke König, die Präsidentin der BaFin, zu Beginn 2015, dass sich die Lebensversicherung neu erfinden müsse. Erforderlich seien intelligente ausgewogene Lösungen, die den Kunden die nötige Sicherheit für die Altersvorsorge geben und im Rahmen des Möglichen verständlich sind

Einige Anbieter haben ihre Produktpalette bereits erweitert beziehungsweise neu sortiert. Für Rentenversicherungen, die der Kategorie „Neue Klassik“ zuzuordnen sind, haben in der Assekurata-Studie 17 Lebensversicherer Angaben gemacht. Darüber hinaus haben neun Gesellschaften angekündigt, im Laufe des Jahres 2015 oder zum 01.01.2016 ein neues klassisches Produkt einführen zu wollen. Dies belegt, dass Produkte mit

modifizierten Garantien im Zuge der Diskussion um die langfristige Sicherstellung der aufsichtsrechtlichen Solvenzanforderungen schon heute an Bedeutung gewinnen. Die Produktlandschaft in der Lebensversicherung bleibt damit auch und insbesondere in Zeiten von Solvency II in Bewegung.