Anstieg um 63 Prozentpunkte im regulatorischen Nachweis

Köln, den 9. Mai 2018 – Anfang dieser Woche mussten die Versicherer zum zweiten Mal der breiten Öffentlichkeit mitteilen, wie es um ihre Eigenmittelausstattung und Risikosituation unter Solvency II bestellt ist. Aufgrund der Garantiezinsbelastungen im Niedrigzinsumfeld ziehen hier vor allem Lebensversicherer die Aufmerksamkeit auf sich. Viele, aber nicht alle, konnten mit einem Anstieg der Solvenzquoten aufwarten.

Die Solvenzquote (SCR-Quote) gibt in einem modellhaften Extremszenario das Verhältnis der Eigenmittel eines Versicherers zu seinen Verpflichtungen gegenüber Versicherten und anderen Leistungsempfängern wieder. Nach aufsichtsrechtlichen Vorgaben sollte die Quote stets bei mindestens 100 % liegen. Eine Versicherungsgesellschaft hat dann ausreichend Eigenmittel, um alle Verpflichtungen in dem unter Solvency II definierten Schock-Szenario zu erfüllen.

Zum 31.12.2017 erfüllen die deutschen Lebensversicherer die aufsichtliche Solvenzquote im arithmetischen Durchschnitt zu rund 451 %. Im Vergleich zum Jahresende 2016 (388 %) ist sie damit um 63 Prozentpunkte gestiegen, wozu das etwas höhere Zinsniveau am Kapitalmarkt maßgeblich beigetragen hat. „Dies ist ein Beleg für den großen Einfluss der Marktzinsen auf die Solvenzberechnungen von Lebensversicherern unter Solvency II“, erklärt Lars Heermann, Bereichsleiter Analyse und Bewertung der ASSEKURATA Assekuranz Rating-Agentur GmbH. „Die Branche übererfüllt die regulatorischen Anforderungen damit noch deutlicher als zuvor.“

In den genannten Quoten sind angewendete LTG-Maßnahmen (Long-Term-Guarantee-Maßnahmen), also Übergangsmaßnahmen (ÜM) und Volatilitätsanpassungen (VA), eingerechnet. Hierdurch fallen die Zahlen grundsätzlich höher aus. Ohne LTG-Maßnahmen liegt die Solvenzquote (Basis-Solvenzquote) bei durchschnittlich 268 % (Vorjahr: 199 %). Die Übergangsmaßnahmen zielen darauf ab, in einem sechzehnjährigen Überleitungszeitraum die Versicherungsbestände erst allmählich in die vollständigen Solvency-II-Anforderungen einzubringen beziehungsweise einen sukzessiven Übergang auf die Zinsstrukturkurve von Solvency II einzuleiten. Sie gelten aber nur für Verträge, die bereits zum 31.12.2015 im Bestand waren, danach abgeschlossene Versicherungen werden ohne Übergangsmaßnahmen bewertet. Im Gegensatz hierzu ist die Volatilitätsanpassung eine auf Dauer angelegte Modellanpassung im Regelwerk von Solvency II.

In folgender Tabelle sind die Solvenzquoten und ergänzende Informationen von den 84 deutschen Lebensversicherern zusammengestellt, welche bis zum Stichtag 8. Mai 2018 ihre Daten veröffentlicht hatten.

20 Gesellschaften mit niedrigerer Quote als im Vorjahr

Die Spannweite zwischen den einzelnen Anbietern ist noch immer beachtlich. So verteilen sich die SCR-Quoten im regulatorischen Nachweis von etwas über 100 % bis knapp unter 1.000 %. Trotz der branchenweiten Zunahme weisen 20 Gesellschaften eine niedrigere Quote auf als im Vorjahr. Dabei verzeichnet die Sparkassenversicherung Sachsen den höchsten Rückgang in Prozentpunkten, liegt aber mit 990 % (Vorjahr: 1.391 %) noch immer signifikant über dem Branchenschnitt. Ihre Quote wird nur noch von der Europa (996 %) übertroffen. Demgegenüber kann die Ergo Direkt den branchenweit höchsten Anstieg von 221 % auf 738 % verzeichnen.

Vier von fünf Lebensversicherern wenden LTG-Maßnahmen an

Hinsichtlich der angewendeten LTG-Maßnahmen zeigt sich gegenüber dem Vorjahr lediglich bei der Mecklenburgischen eine Abweichung. Hatte der Versicherer im vergangenen Jahr sowohl von der Möglichkeit der Volatilitätsanpassung als auch einer Übergangsmaßnahme Gebrauch gemacht, greift er Ende 2017 nur auf letztere zurück. Alle anderen Unternehmen haben die im vergangenen Jahr getroffene Modellierung beibehalten. Insgesamt nutzen nun zehn Lebensversicherer ausschließlich eine Übergangsmaßnahme, zehn ausschließlich die Volatilitätsanpassung und 46 beides. Sofern auf eine Übergangsmaßnahme zurückgegriffen wurde, entschieden sich die Unternehmen nahezu flächendeckend für die Variante versicherungstechnischer Rückstellungen (Rückstellungs-Transitional). Lediglich die WWK wendet weiterhin die Übergangsmaßnahme für risikofreie Zinssätze (Zins-Transitional) an.

Einfluss der LTG-Maßnahmen ähnlich hoch wie im Vorjahr

Ähnlich wie im Vorjahr haben die LTG-Maßnahmen einen hohen Uplift auf die Solvenzquoten der Lebensversicherer zur Folge, maßgeblich getrieben durch die Wirkung der Übergangsmaßnahmen. Häufig beträgt der Unterschied zwischen der Basisvariante (ohne VA und/oder ÜM) und dem aufsichtsrechtlichen Nachweis mehr als 200 Prozentpunkte, vereinzelt sogar noch deutlich mehr. Die größte Wirkung erzielt die Sparkassenversicherung Sachsen, bei der sich die aufsichtliche SCR-Quote mit 990 % um rund 670 Prozentpunkte von der Basisvariante (320 %) unterscheidet. Auch in der Breite des Marktes fallen die Quoten unter Herausrechnung von VA und ÜM spürbar geringer aus.

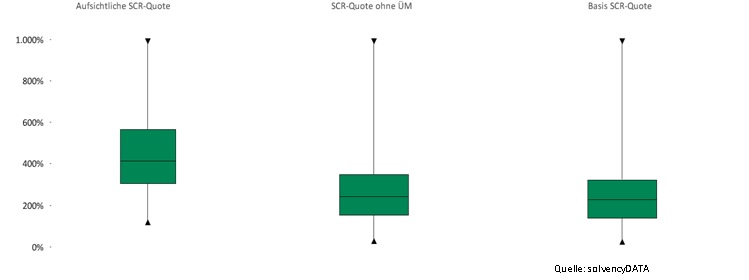

Die folgende Abbildung verdeutlicht diese Effekte. Darin ist die Branchenverteilung der SCR-Quote mit und ohne LTG-Maßnahmen in Form von Boxplot-Diagrammen visualisiert. Diese Form der Darstellung lässt gegenüber bloßen Durchschnittswerten einen Blick auf die tatsächliche Branchenverteilung zu. Der zentrale Bereich zwischen dem 25 %- und 75 %-Quantil ist dabei grün dargestellt. Geteilt wird dieser Bereich durch den Median der Quoten. Durch den unteren und oberen Whisker („Antennen“) werden die Extremwerte der Verteilung visuell abgetragen.

Der Einfluss der LTG-Maßnahmen wird über den Vergleich der linken zu der mittleren beziehungsweise rechten Boxplot-Verteilung optisch deutlich. Darüber hinaus fällt der grüne Bereich besonders ohne LTGMaßnahmen vergleichsweise klein aus, was auf eine hohe Anbieterspreizung im Markt zurückzuführen ist. Im Gegenzug gibt es auf dem oberen Whisker einige „Ausreißer“ nach oben bis hin zu SCR-Quoten einzelner Unternehmen von annähernd 1.000 %. Nach unten hin liegen in der Basis-Solvenzquote elf Gesellschaften noch unterhalb der Marke von 100 %. „Diese Gesellschaften müssen gegenüber der Aufsichtsbehörde BaFin erläutern, mit welchen Maßnahmen sie bis zum Ende des Übergangszeitraums im Jahr 2031 die Einhundert-Prozent-Hürde auch ohne Übergangsmaßnahmen überschreiten können“, erläutert Lars Heermann. „Positiv ist allerdings, dass sich die Anzahl der betroffenen Unternehmen gegenüber dem vergangenen Jahr halbiert hat. Basis-Solvenzquoten von Null konnten wir in diesem Jahr gar nicht mehr feststellen.“

Verschiedene Modelle erschweren Vergleichbarkeit

Jenseits dieser unterschiedlichen Berechnungsmöglichkeiten wird ein Vergleich der Solvenzquoten dadurch erschwert, dass die Unternehmen zur Ermittlung ihrer Kapitalanforderungen neben der Standardformel auch ein (partiell) internes Modell anwenden können, sofern dieses von der BaFin zertifiziert wurde. Aufgrund des dafür hohen Aufwands haben nur wenige große Unternehmen diesen Weg beschritten. So haben per Ende 2017 elf Unternehmen ein internes Modell verwendet, entweder partiell intern (8) oder vollständig intern (3). Demgegenüber hat mit 73 Lebensversicherern die überwiegende Mehrheit die Standardformel benutzt. Selbst innerhalb der Standardformel fällt die Parametrisierung des Modells anhand von Annahmen und Managementregeln – beispielsweise zur zukünftigen Überschussbeteiligung, zur risikomindernden Wirkung latenter Steuern, zur Gestaltung der Kapitalanlagen und zur Stornosituation – mitunter sehr unterschiedlich aus. Demgegenüber nehmen Unternehmen mit einem internen Modell für sich in Anspruch, ihre Risikolage individueller und treffsicherer quantifizieren zu können. Kehrseite ist eine (noch) schlechtere Vergleichbarkeit für Außenstehende. Der größengewichtete Branchendurchschnitt der aufsichtlichen Solvenzquote weicht indes mit 449 % kaum vom arithmetischen (451 %) ab.

„Bei aller Diskussion über den Aussagegehalt der Solvenzquoten sollte jedoch nicht außer Acht gelassen werden, dass die Risikomessung unter Solvency II derjenigen unter Solvency I methodisch überlegen ist“, stellt Lars Heermann heraus. Dieser Effekt lässt sich beispielsweise an typischen Risikolebensversicherern festmachen, die früher unter Solvency I vielfach recht geringe Solvenzdeckungsgrade aufwiesen, nun jedoch in der risikoorientierteren Berechnung unter Solvency II zu den Profiteuren gehörten. Größere Herausforderungen haben demgegenüber einige klassische Lebensversicherer zu stemmen, die mit einer vergleichsweise dünnen Kapitaldecke ausgestattet sind und darüber hinaus von hohen Kapitalanforderungen aufgrund ihrer Leistungsverpflichtungen aus dem Bestand betroffen sind. Letzteres zeigt sich beispielsweise bei einigen Runoff-Gesellschaften, die aufgrund des geschlossenen Neugeschäfts und der hohen Zinsanforderungen ohne Übergangsmaßnahmen auf relativ niedrige Solvenzbedeckungen kommen. „Mit Blick auf die Zukunft setzt bei Versicherern im Run-off-Stadium über die Zeit typischerweise eine bestandsbedingte Verbesserung ein, da die hohen zinsfordernden Altbestände allmählich ablaufen“, relativiert Heermann. „Jedoch hängt dies individuell stark von der jeweiligen Bestandsstruktur und den Restlaufzeiten der Verträge ab.“

Solvenzquoten als Indikator für Gesundheitszustand

„Als unmittelbarer Vergleichsmaßstab eignen sich die Solvenzquoten zwar nicht“, schlussfolgert Lars Heermann, „allerdings haben sie eine hohe aufsichtsrechtliche Relevanz.“ Vergleichbar mit Fiebermessen seien sie ein Indikator für den aktuellen Gesundheitszustand der Unternehmen, indem sie die Höhe der Kapitalausstattung im Solvency-II-Modell komprimiert widerspiegelten. „Letztlich kann die Solvenzquote für die Gesamteinschätzung eines Versicherers aber nur ein Merkmal von vielen sein. Einen umfassenden finanziellen Check-up über ein breit angelegtes und zukunftsgerichtetes Rating ersetzen die Solvenzquoten nicht.“

Ohnehin erfordert die ökonomische Einordnung der Solvenzsituation eine kritische Auseinandersetzung mit der spezifischen Situation einer Gesellschaft, den verwendeten Modellregeln und der Veränderungsdynamik im Zeitverlauf. Entsprechende Daten und Auswertungen aus den Solvency-II-Publikationen von Versicherungsunternehmen und -gruppen finden Interessenten auf der Website www.solvencyDATA.de, einer Gemeinschaftsplattform von ISS Software, V.E.R.S. Leipzig und Assekurata.

Über die ASSEKURATA Assekuranz Rating-Agentur

Die ASSEKURATA Assekuranz Rating-Agentur GmbH führt ausschließlich Rating-Verfahren durch, bei denen die Vertreter der gerateten Einheit der Agentur einen schriftlichen Auftrag zur Erstellung des Ratings gegeben haben (beauftragte Ratings).