Kleinere und mittlere Unternehmen können dabei ihre Solvenzkapitalanforderungen mit Hilfe der Standardformel ermitteln, deren Funktionsweise für ein Schadenversicherungsunternehmen im ersten Teil mit Hilfe des Datenmodells der sogenannten „IVW Privat AG“ erläutert worden ist. Für die IVW Privat AG ergab sich dabei ein Solvenzkapitalbedarf in Höhe von 5.321 T€ bei einem verfügbaren Kapital von 8.887 T€ und somit eine Bedeckungsquote in Höhe von 167,0%. 1

Als Ergänzung und Fortsetzung wird in diesem zweiten Teil die Fortschreibung der Standardformel im Rahmen der Jahresplanung und des ORSA-Prozesses illustriert. Ergänzend dazu wird erläutert, wie durch Sensitivitätsanalysen der einzelnen Einflussgrößen auf die Endergebnisse der Standardformel die wichtigsten Treiber der Formel identifiziert werden können.

Eine detaillierte Darstellung der hier zusammengefassten Ergebnisse kann in der Publikationsreihe „Forschung am IVW Köln“ heruntergeladen werden. 2

Sensitivitätsanalysen

Mit einer Sensitivitätsanalyse können die Auswirkungen geänderter Eingabeparameter auf das Endergebnis der Standardformel analysiert werden. Bei einer solchen Vorgehensweise muss allerdings beachtet werden, dass ggf. eine geänderte Einflussgröße auch Auswirkungen auf andere Einflussgrößen hat. So folgt eine Erhöhung des Reserverisikos in der Standardformel u. U. aus einer Erhöhung der Volumina, wodurch sich aber Auswirkungen auf das verfügbare Kapital ergeben.

Da ein Werthaltigkeitsalgorithmus bei den Adjustierungen auch von der Höhe des verfügbaren Kapitals abhängt, ist es sinnvoll, bei einer Sensitivitätsanalyse nur die Auswirkungen auf SCR* = BSCR + SCR OR zu analysieren.

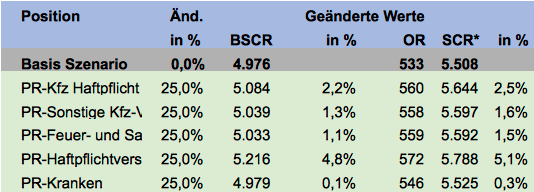

In der nachfolgenden Übersicht sind die Auswirkungen eines Parameterschocks in Höhe von 25% bei den Prämienvolumina auf SCR* für die IVW Privat AG illustriert. 3

In der nachfolgenden Übersicht sind für die wichtigsten Risiken die Bezugsgrößen bei der Kapitalbedarfsrechnung in der Standardformel aufgelistet und angegeben, welche möglichen Steuerungsimplikationen sich aus den Sensitivitätsanalysen ergeben können.

Ergebnisse aus Sensitivitätsanalysen können darüber hinaus bei der Ausgestaltung von Limitsystemen zugrunde gelegt werden.

| Risiko | Bezugsgröße | Steuerungsimplikationen |

|---|---|---|

| Marktrisiko | FV der Aktien, Immobilien etc. | Steigerung des Anteils riskanter Assets, sofern sich hier Renditepotentiale ergeben. |

| Ausfallrisiko | FV der zedierten Reserven je Ratingklasse | Steigerung des Anteils in schlechter gerateten Klassen, sofern sich hier Renditepotentiale ergeben. |

| Prämien- & Reserverisiko | Prämienvolumen | Steigerung des Neugeschäftsanteils in einzelnen Sparten, sofern sich hier Renditepotentiale ergeben. |

| Prämien- & Reserverisiko | Reservevolumen | Steigerung des Longtail Anteils in einzelnen Sparten, sofern sich hier Renditepotentiale ergeben. |

Planungsrechnung und Soll / Ist-Abgleich

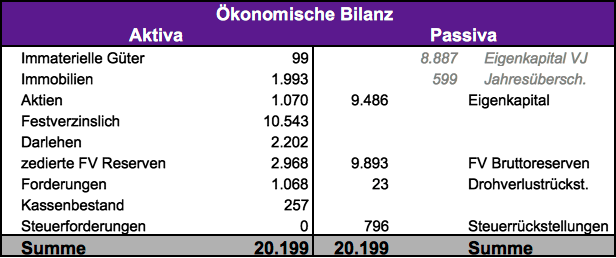

Für die IVW Privat AG wurde unter realistischen Fortschreibungsannahmen eine Planungsrechnung für das Folgejahr durchgeführt. Bei einem geplanten Jahresüberschuss nach Steuern in Höhe von 599 T€ ergibt sich für die IVW Privat AG folgende Solvabilitätsübersicht mit geplanten Sollwerten zum Jahresende: 4

Die Drohverlustrückstellung wurde dabei u. a. für zu erwartende operationelle Risiken angesetzt. Die Steuern auf den Jahresüberschuss werden gemäß Modellannahmen als sofort verfügbarer Kassenbestand gehalten.

Auf Basis dieser getroffenen Planungsannahmen kann der Solvenzkapitalbedarf der IVW Privat AG fortgeschrieben werden, wobei man

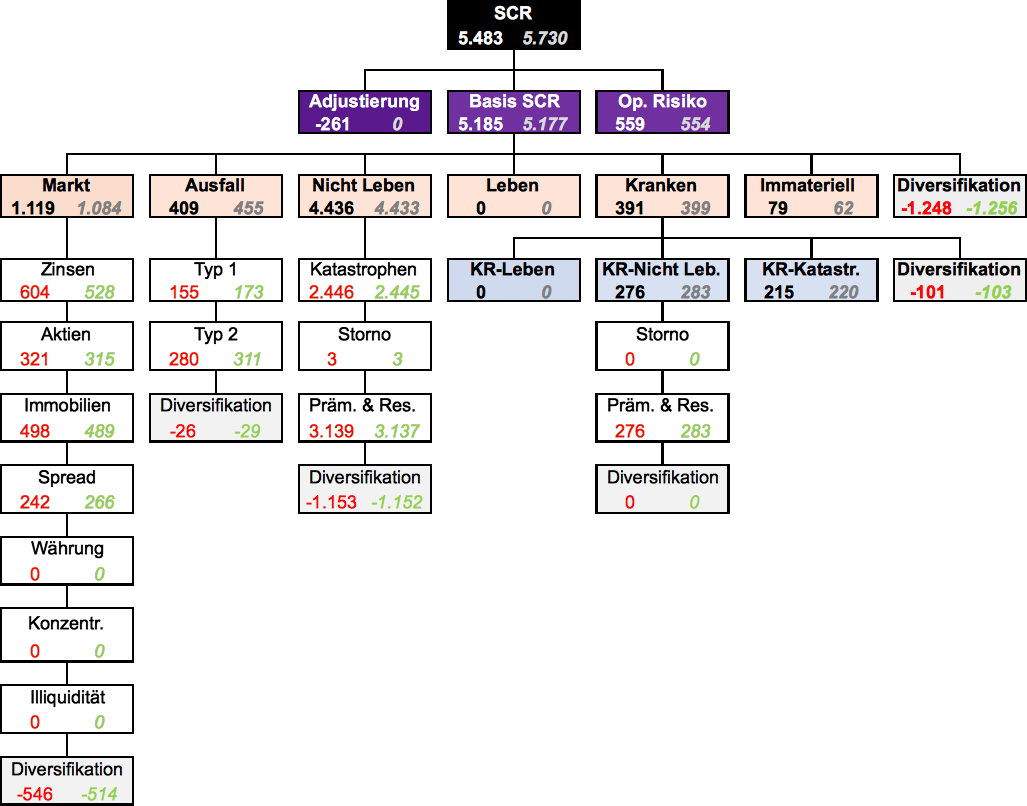

SCR = BSCR + SCR OR + Adjustierungen

= 5.185 + 559 + (-261) = 5.483

erhält. Gegenüber der Ausgangssituation zu Jahresbeginn geht die Planung von einer verbesserten Bedeckungsquote von 173,0% aus.

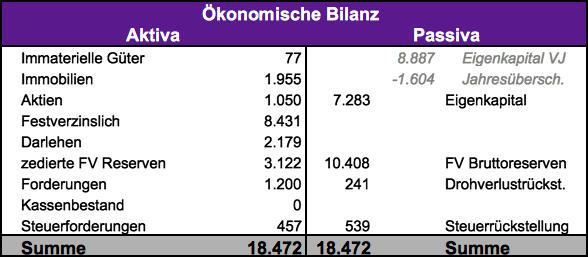

Es wurde aber auch alternativ zu diesem Soll-Szenario ein relativ katastrophales Ist-Szenario mit reduziertem Prämienvolumen und einem hohen Jahresfehlbetrag vor Steuern in Höhe von 2.061T€ gerechnet.

Bei diesem Szenario wurde auf das Steuerergebnis in Höhe von 618 T€ eine außerordentliche Steuerabschreibung in Höhe von 161 T€ vorgenommen; der Differenzbetrag in Höhe von 457 T€ ist in der Bilanz zum Jahresende als Steuerforderung ausgewiesen. Es verbleibt ein Jahresfehlbetrag nach Steuern in Höhe von 1.604 T€, so dass sich für das Ist-Szenario die nachfolgende Solvabilitätsübersicht zum Jahresende ergibt: 5

Das ökonomische Kapital fällt in diesem Ist-Szenario derart gering aus, dass kein Adjustierungseffekt mehr auftritt. Für den Solvenzkapitalbedarf ergibt sich in diesem Fall

SCR = BSCR + SCR OR

= 5.177 + 554 = 5.730,

d. h. die Bedeckungsquote sinkt auf 127,1%. In der nachfolgenden Übersicht sind die Kapitalanforderungen aus dem planmäßigen Soll-Szenario und dem realisierten Ist-Szenario der IVW Privat AG gegenübergestellt. 6

Bei diesem Vergleich fällt zunächst einmal folgendes „Paradoxon“ auf: Obwohl das Ist-Szenario extrem schlecht ausfällt, sind in diesem Szenario sowohl das BSCR als auch das SCR für operationelle Risiken kleiner als im Soll-Szenario. Dies liegt an der Ausgestaltung der Standardformel, denn im Ist-Szenario sind bei den wichtigsten Risiken die Bezugsgrößen und somit die Kapitalbedarfe gesunken.

Bei der vorliegenden Berechnung wird dies scheinbar bei den Adjustierungen wieder „geheilt“, was aber im gewissen Sinn ein Trugschluss ist. Wäre für die IVW Privat AG nicht ein extrem konservativer Werthaltigkeitsalgorithmus angesetzt worden, hätte man es auch bei dieser Position nicht bemerken können.

Dies zeigt relativ deutlich, dass man bei der Standardformel mit sogenannten „Ampelsystematiken“ als Instrumentarium einer Unternehmenssteuerung sehr vorsichtig umgehen sollte. Lediglich die Bedeckungsquote ist eine Kennzahl, die immer in die richtige Richtung zeigt, da bei dem skizzierten Ist-Szenario natürlich das verfügbare Kapital am Ende des Jahres stark abgesunken ist.

1 Heep-Altiner, Rohlfs: Standardformel und weitere Anwendungen am Beispiel des durchgängigen Datenmodells der „IVW Privat AG“. Forschung am IVW Köln, 6 / 2015. https://cos.bibl.th-koeln.de/frontdoor/index/index/docId/65.

2 Heep-Altiner, Rohlfs (2015): Standardformel und weitere Anwendungen am Beispiel des durchgängigen Datenmodells der „IVW Privat AG“ – Teil 2. Forschung am IVW Köln, 10 / 2015. https://cos.bibl.th-koeln.de/frontdoor/index/index/docId/156. In dieser Reihe können auch weitere Publikationen zu Solvency II oder anderen Themen aus der Versicherungswirtschaft kostenfrei heruntergeladen werden.

3 Heep-Altiner, Rohlfs (2015), Seite 9.

4 Heep-Altiner, Rohlfs (2015), Seite 19.

5 Heep-Altiner, Rohlfs (2015), Seite 28.

6 Heep-Altiner, Rohlfs (2015),Seite 34.